进口天然气调税利弊谈

2015年04月02日 15:27 来源于:中国石油石化 作者:江 河 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

进口天然气调税虽减少了企业的进口增值税返还数额,但代表了国家实行天然气价格改革的方向。

○ 文/江 河

今年1月,财政部、海关总署、国家税务总局发布《关于调整进口天然气税收优惠政策有关问题的通知》(财关税[2014]67号),规定2014年10月1日起,将液化天然气销售定价调整为38.82元/GJ,管道天然气销售定价调整为1.37元/立方米。2014年7-9月,液化天然气销售定价适用35.14元/GJ,管道天然气销售定价适用1.24元/立方米。此次调整,将对进口天然气企业产生一定影响。

进口气价倒挂问题严重

2007年起,我国天然气消费量超过产量。此后,国内天然气供需缺口不断扩大,进口量快速增长。根据中国石油集团经济技术研究院《2015年国内外油气行业发展报告》公布的数据,2014年我国天然气进口量继续保持较快增长,全年天然气进口总量达590亿立方米,对外依存度升至32.2%。

为保障天然气供应,我国多方面拓展天然气进口来源。目前,我国进口境外天然气资源有陆上和海上两种途径,已基本建设完成西北、西南、东北、海上四大油气通道。其中,西北通道引进中亚管道天然气,西南通道引进缅甸管道天然气,东北通道的资源来自俄罗斯远东地区天然气,海上油气通道则进口来自卡塔尔、澳大利亚、印度尼西亚和马来西亚等国的LNG。

在我国天然气进口战略取得成功的同时,中石油、中海油等天然气进口企业却承担着巨额亏损。中石油股份公司年报数据显示,2012年中石油销售进口天然气及LNG亏损约419亿元,2013年亏损约418.72亿元。进口企业巨额亏损的原因在于,国内进口气价格倒挂问题严重。一方面,我国在全球天然气市场中所处的位置,决定了使用境外天然气资源的成本很高。根据《2015年国内外油气行业发展报告》发布的数据,2014年1—11月,我国进口管道气到岸均价为2.20元/立方米,LNG到岸均价为2.68元/立方米。另一方面,我国长期以来对天然气实施政府指导价,导致国内天然气价格不到位,进口气价远高于国内气价。以2014年7月为例,当月进口管道气价格与国内售价倒挂金额为1.03元/立方米,倒挂比例为48%;进口LNG与国内售价倒挂金额为1.25元/立方米,倒挂比例为53%。未来,随着我国天然气进口量的增加,如果不能解决价格倒挂问题,进口企业亏损还将持续。

增值税先征后返微缓亏损

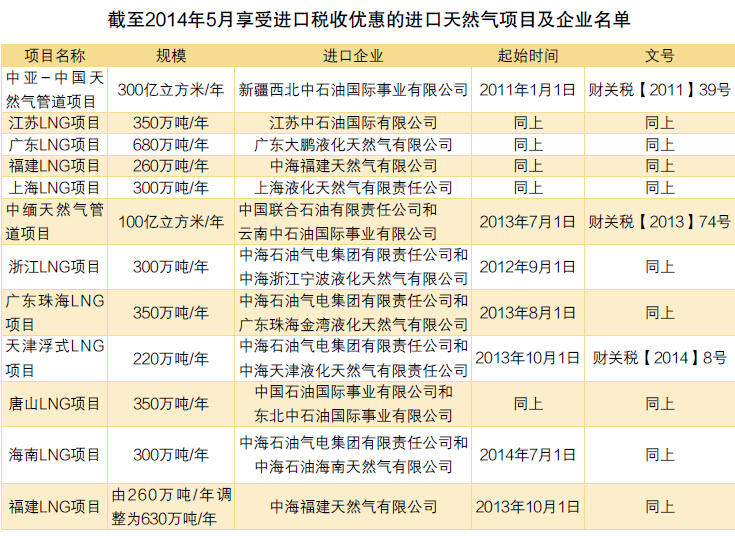

为保障国家能源安全,缓解天然气进口企业巨额亏损,财政部、海关总署、国家税务总局于2011年发布《关于对2011-2020年期间进口天然气及2010年底前“中亚气”项目进口天然气按比例返还进口环节增值税有关问题的通知》(财关税〔2011〕39号)。政策明确,2011年1月1日至2020年12月31日,在经国家准许的进口天然气项目进口天然气价格高于国家天然气销售定价的情况下,进口天然气增值税按进口气价和国内销售价格倒挂比例实行增值税先征后返政策。

截至目前,我国享受进口税收优惠的进口管道气项目规模为400亿立方米/年,LNG项目规模3740万吨/年。根据中国石油股份公司年报数据,2013年国家对中石油进口天然气进口环节增值税返还70.88亿元。由此可见,该政策虽不足以全额抵补进口气亏损,但部分减少了进口气政策性亏损,可在一定程度上缓解进口天然气企业的成本压力。

再调税对企业产生双重影响

财关税〔2011〕39号文件规定,进口气的返还税款公式=【(进口价格-销售定价)/进口价格】×进口增值税额。其中,进口价格为实际进口天然气完税价格的算术平均值,销售定价则由财政部按照发改委发布的天然气出厂(门站)价相应确定。2013年6月,发改委启动首轮天然气定价机制改革,采取存量气和增量气价格双轨制,并提高非居民用气门站价格。2014年8月,发改委进行第二轮天然气价格调整,将非居民用存量天然气门站价最高上调0.4元/立方米,2014年9月1日执行。

根据发改委的两次天然气价格调整,财政部、海关总署和国家税务总局也两次下发文件适时上调进口天然气销售定价。第一次是2013年7月1日起,将LNG销售定价调整为31.45元/GJ,管道天然气销售定价调整为1.11元/立方米。第二次即是此次发布的财关税[2014]67号,2014年10月1日起LNG销售定价调整为38.82元/GJ,管道天然气调整为1.37元/立方米;2014年7-9月,LNG销售定价适用35.14元/GJ,管道天然气销售定价适用1.24元/立方米。

在国内特殊的天然气价格管理体制下,国家采用了将进口天然气税收优惠政策与价格政策结合在一起的“组合拳”,即在实行价格管制的同时,通过税收优惠政策来降低企业的负担。此次国家再一次调整进口天然气税收政策,也将在税收政策和价格机制方面对企业产生不同影响。

在国内特殊的天然气价格管理体制下,国家采用了将进口天然气税收优惠政策与价格政策结合在一起的“组合拳”,即在实行价格管制的同时,通过税收优惠政策来降低企业的负担。此次国家再一次调整进口天然气税收政策,也将在税收政策和价格机制方面对企业产生不同影响。

一是提价后,倒挂比例降低,进而减少进口天然气项目的进口增值税返还数额。进口天然气增值税返还政策的设计初衷是按价格倒挂比例返税的。随着国内天然气价格调整到位,增值税返还比例将逐步降低,返税额也会逐步减少直至归零。当国内天然气价格与进口价格不再倒挂时,政策也将自行停止。

二是继2013年后再次调整天然气国内销售定价,代表了国家推行天然气价格改革的大方向。2011年出台的财关税〔2011〕39号文件旨在通过税收调控方式对亏损企业进行补贴,是一种行政手段。而此次再次上调进口天然气销售定价,则重在逐步理顺天然气价格,从而发挥市场在资源配置中的决定作用。

加快发展天然气,需要政府制定适宜的税收政策和价格机制,以推动天然气的健康持续发展。价格机制方面,应加快国内天然气定价机制市场化进程,推动天然气存量气与增量气价格并轨调价,减少天然气生产企业亏损。税收政策方面,为解决进口气政策性亏损,缓解进口企业压力,建议国家在国内天然气价格不到位的情况下,提高进口天然气进口环节增值税返还比例,对进口气实行增值税全额先征后返,并对仍然亏损的部分给予财政全额补贴。

责任编辑:赵 雪

zhaoxue@163.com