全球油气资源并购创新低

2015年08月11日 14:00 来源于:中国石油石化 作者:鲁东侯 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

●受油价影响,加拿大cenovus公司从2014年下半年并购交易额开始大幅下降。(供图/CFP)

受油价影响,上半年全球油气资源并购趋于理性,较去年下降逾50%。

○ 文/鲁东侯

2015年上半年,国际油价持续低位波动,对全球油气资源并购市场影响巨大。

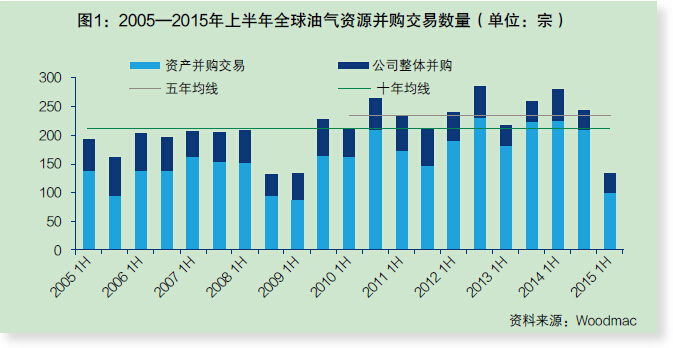

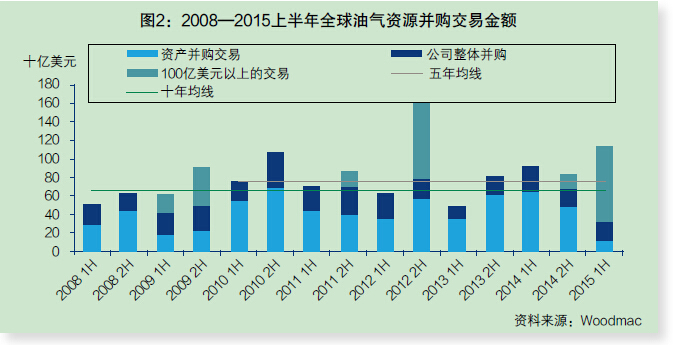

从并购数据来看,为近七年内同期最低水平。从交易金额看,是2005年以来第三高的半年交易水准。

同时,油价的持续波动使2015年各类石油公司发展战略趋于理性,非油气工业背景“异军突起”; 北美非常规原油资产仍是全球油气并购交易的热点。预计2015年国际原油价格持续走低将使各类石油公司选择不同并购策略应对国际油价带来的挑战;非常规油气资源并购交易将持续活跃。

并购市场发展特点

上半年资源并购为近七年同期最低水平

从交易数量看,上半年全球共发生133宗油气资源并购交易,较2014年同期的277宗下降逾50%,为近七年内同期最低水平。其中,公司整体并购交易受油价风险影响相对小于资产并购交易,数量为33宗,也较近五年内的平均水平下降30%。

从交易金额看,2015年上半年全球油气资源并购交易总额1130亿美元,是2005年以来第三高的半年交易水准。但除壳牌公司820亿美元收购BG公司这笔超级交易外,剩余交易额仅300亿美元左右,是近十年以来的最低水平。

从上半年各地区表现看,北美地区并购金额和交易数量分别较2014年同期下降66%和52%。其中,美国和加拿大并购交易金额分别仅为99亿美元和66亿美元,较近五年平均水平分别下降72%和50%;拉美地区交易数量并购活动略为稳定,并购金额达60亿美元,基本处于近五年的评价水平,但交易数量下降超过四成;亚太地区并购交易数量为9宗,发生金额共计48亿美元,分别低于近五年水平63%和32%;欧洲和非洲地区并购金额均不足10亿美元,较去年同期分别下降超过90%;俄罗斯—中亚地区交易数量略高于2014年上半年11%,但交易金额下降60%。

并购交易的评价油价“触底反弹”

并购交易的评价油价(The Implied Long-term Oil Price,简称“ILTOP”)一般是指在项目10%的折现率下的长期收支平衡价格。2015年上半年,全球并购交易的评价油价均价为77美元/桶,较2014年的87美元/桶的水平大幅降低,但始终高于Brent基准油价水平。其间,2015年2月全球并购交易的评价油价均值跌至62美元/桶,是2007年下半年以来的最低水平。此后,该价格出现“触底反弹”走势,第二季度起稳定在85美元/桶左右。

评价油价一般在并购交易达成前测算完成,对国际原油市场上实际价格走势的反应具有滞后性,可见在2014年下半年国际原油价格大跌对全球油气资产的整体估值造成较大影响;但第二季度以来评价油价的平稳走势也反映出市场对未来国际油价走势和原油并购交易活动的乐观情绪。

各类石油公司发展战略趋于理性

跨国石油巨头方面,壳牌公司820亿美元并购BG公司是上半年最大的一笔油气并购交易。交易完成后,壳牌公司将从两个方面获得潜在收益:一是成为原BG公司巴西深水项目的控股股东,将与第二大股东BP公司共同承担项目风险和收益;二是控制了全球16%的LNG市场份额,成为行业内最大的LNG销售商。此外,雪佛龙公司收购了BP公司墨西哥湾部分深水资产,但剥离了尼日利亚和越南的部分资产;BP公司收购了埃及西尼罗河三角洲项目和俄国油东西伯利亚油田部分资产,但退出了墨西哥湾部分油气勘探区块。

大中型国际石油公司特别是部分独立上游石油公司2015年上半年主要以剥离资产为主,相关并购交易金额约59亿美元。其中,加拿大Cenovus公司26亿美元售出部分油气资产和阿帕奇公司以22亿美元的价格售出部分澳大利亚上游资产等,都是上半年规模较大的资产剥离。

国家石油公司2015年上半年并购交易数量仅有3宗。阿联酋国家石油公司26亿美元收购Dragon Oil是其中最大一笔交易;越南国家石油公司回购了雪佛龙在其本土的B区块资产;俄国油则增持了巴西Solimoes项目部分股权。

值得一提的是,非油资本特别是部分私摹基金再度成为油气资源并购市场上的“净买家”。其中,Alfa和Harbour联合能源财团55.3亿美元收购Pacific Rubiales能源公司是2015年上半年第二大规模的油气并购交易;麦格理资本集团(Macquarie Capital Group)联合布鲁克菲尔德资产管理机构(Brookfield Asset Management)出资21亿美元收购了阿帕奇公司澳大利亚上游资产;KKR财团7亿美元收购了阿纳达科公司部分资产。

北美非常规原油资产仍是油气并购的热点

2015年上半年,尽管交易数量和金额都跌至近年来最低水平,但相对而言,北美非常规油气资产仍是全球油气并购交易的热点。致密油方面,上半年交易总金额约71亿美元。其中,诺贝尔(Noble)公司39亿美元并购在二叠盆地和伊格尔福特页岩区带资产丰富的Rosetta资源公司是上半年致密油并购交易的最大亮点;加拿大Crescent Point 公司12.5亿美元收购Saskatchewan公司巴肯页岩区带资产等,也是上半年规模较大的交易。

页岩气方面,上半年交易总金额32亿美元,交易数量14宗。其中,加拿大Montney页岩区带集中了11宗页岩气资产并购交易,包括Kelt勘探公司2.45亿美元并购Artek公司页岩气资产等;美国Gulfport能源公司斥资4.06亿美元购买Paloma资源公司尤蒂卡页岩区带3.53万英亩勘探面积,则是上半年规模最大的页岩气并购交易。

全球油气资源并购市场展望

全球油气资源并购维持“买方市场”

根据现有数据分析,本轮国际原油价格暴跌主要源自市场供给与需求之间的结构性变化。同时,作为全球大宗商品市场上最重要的投资标的,国际油价的持续下跌在经济学中往往被认作宏观经济产生通货紧缩的确定性指标,将对实体经济中的消费和投资等起抑制作用,进而减少原油的消费总量。此外,美联储量化宽松货币政策的退出,外汇市场上美元整体走强,也将对以美元计价的国际原油价格产生抑制。2015年下半年乃至2016年全年,上述影响国际油价持续走低的因素很难有实质性转变,因此判断国际原油价格难以出现2008—2009年“暴跌后暴涨”的态势,全球油价将维持低位震荡,波动区间在50美元~70美元/桶。

低油价仍将在近中期影响全球油气资源并购市场。从“卖方”角度分析,为优化财务状况,在资本市场上获得投资者的认可,各石油公司将继续剥离“非核心”资产,使市场上的潜在并购标的资源充足、大批优质资产的估计更接近实际价值,具备相当的吸引力。同时,一批规模较小、前期估值过高且缺乏流动性的油气公司也将因经营困难而被迫出售。从“买方”的角度分析,在低油价下选择以并购交易实现储产量的增长,将导致经营成本上升、企业负债增长以及财务流动性降低等多个方面的挑战,使各类石油公司极为审慎的对待并购交易。买卖双方在低油价下的不同表现,使近中期全球油气资源交易市场继续维持“优质资产出售”和“石油公司审慎购买”并存的局面,有充裕现金流和良好经营状况的买方公司占据着明显的主动,“买方市场”维持不变。

不同地区油气并购市场各具特点

北美地区近中期并购市场的焦点仍集中在致密油和页岩气等非常规油气资源上。致密油方面,受前期“套期保值”等金融避险手段影响逐渐降低等影响,下半年美国致密油产量预期下降,部分石油公司将面临较大的经验压力,可能出售部分优质致密油资产。页岩气方面,尽管Henry Hub基准气价处于历史低位,但相比国际油价波动较小,且技术进步促使生产成本持续降低,使优质页岩气区块极具吸引力,特别是部分为LNG出口提供天然气资源的页岩气开发项目等。

拉美地区近中期并购市场的热点主要是巴西、阿根廷和墨西哥三国。其中,巴西政府在加大打击能源领域腐败力度并实施油气监管改革后,提出允许私营资本和境外资本参与经营该国油气资源勘探开发,因此预计巴西丰富的海上油气资源将成为部分国际石油公司和国家石油公司实施并购的优先选择。阿根廷国家石油公司计划在未来出让该国Vaca Muerta盆地部分资产。该区域被认为拥有北美地区以外储量最大的致密油分布。墨西哥上半年起逐步开放国内油气招标区块,未来也可能发生部分并购活动。

非洲地区近中期并购市场仍将保持活跃。其中,受治安和基础设施老旧等不利因素影响,尼日尔三角洲地区将迎来较大规模的资产剥离活动,道达尔、Tullow等公司已明确表示计划出售其该区域资产。在莫桑比克,埃尼公司和阿纳达科公司计划出售其10%~20%的莫桑比克LNG项目权益;埃克森美孚则计划购入部分该国海上油气资产。在坦桑尼亚,挪威国家石油公司计划出售其65%的Block 2区块权益。

石油公司不同策略应对油价风险

国际石油巨头可能通过并购相关石油公司“补足短板”。作为长期以来油气并购市场上的重要参与者,国际石油巨头早在2013年的时候已开始了“非核心”资产出售并部分完成了优化公司结构的战略调整。在当前低油价区间,其出售资产步伐已大幅放缓,原因是公司财务状况还没有到经营不下去的地步,不愿意在低迷行情下折价出售其资产。相反,他们更愿意通过并购具有发展潜力的大中型石油公司“补足短板”,谋划公司的长远发展。那些投资前景不被市场看好且财务指标相对紧张,但在某个领域具有较强的优势或者良好发展前景的公司就成了被兼并的对象。例如,在深水勘探开发领域领先的阿纳达科石油公司、在LNG行业领先的英国天然气公司、在勘探领域领先的图洛石油公司以及在致密油领域领先的Pioneer公司等都属于此类公司。上半年壳牌公司成功收购BG的交易,极有可能产生多米诺骨牌效应,导致一批大中型公司在2015年下半年或2016年被国际石油巨头兼并。

大中型公司通过并购提升竞争力

“防守型”并购重组在一些大中型国际石油公司中存在较大概率,基于以下三个方面的原因,将通过并购交易提升自身的规模或竞争力。一是为了避免成为“门口的野蛮人们”的并购目标,通过主动并购扩大自身规模,防止如国际石油巨头等强大对手的“恶意收购”;二是为了优化资产负债表现,通过并购活动补足经营“短板”,持续优化公司的财务状况;三是部分美国非常规油气开发商,通过并购打造“全产业链”一体化经营模式,能够通过企业达到合理的规模来提升经营效率。

亚洲国家石油公司或将“再度出手”

尽管受行业内反腐、公司财务状况趋紧、整合先前并购资产以及完善投资规制等因素影响,中石油、中石化和中海油在2015年上半年并购市场上动作较小,但考虑到并购是扩大海外资产规模、落实长期资源战略储备的首选途径,我国国家公司在并购市场上仍有可能进行大规模的交易,且低于60美元/桶的国际油价水平将促使加快推进并购交易的步伐;中小规模的并购活动是中国国家石油公司聚焦的目标,但也不排除大型或超大型规模的并购。此外,其他亚洲国家石油公司如马石油、印度国家石油公司、印度国家石油勘探公司等也将继续在国际市场进行并购。在当前油价水平下,上述公司充裕的资本和“走出海外”的强烈意愿都支持其在2015年下半年和2016年的“买方市场”实现海外油气资产并购。

非常规油气资源仍将扮演重要角色

国际原油价格持续走低将对致密油的生产经营活动产生极为不利的影响,已有负债率较高的公司开始申请破产保护。为应对油价风险,部分非常规油气生产公司将继续兜售其“非核心”资产,优化公司经营结构。同时,另有部分财务状况相对较好的非常规油气生产公司积极寻求合适的投资机会,扩大公司的规模以获取协同效应,收购目标包括具有专业技能的油田服务公司、具有较好资源潜力的中小型公司等。预计美国国内巴肯、伊格尔福特和二叠盆地以及加拿大Montney页岩区带等,都将是近中期致密油并购交易集中发生的地区。

责任编辑:周志霞

znzhouzhixia@163.com