油价出冬渐回暖

2018年01月29日 16:11 来源于 作者:石杏茹 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

国际油价平均10美元/桶的涨幅,抬升了2017年石油行业的基本色,助力石油企业走出寒冬。

成也油价,败也油价。

国际原油价格2014年年中开始持续下跌,开启了低油价“寒冬”。2015年和2016年,中国石油勘探与开发板块利润创出81.8%和90%的跌幅。2015年,中国石化勘探开发业务部报出185亿元的亏损,2016年亏损继续增加至366亿元。对上游权重较大的中国海油来说,更像遭遇了灭顶之灾,创下公司上市后近10年和16年来的最差业绩。

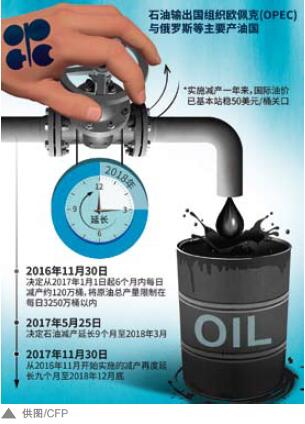

2016年底,欧佩克通过了联合减产协议。在OPEC及俄罗斯等主要产油国联合减产行动的推动下,在中国等国家石油消费需求依然强劲的支撑下,2017年以来,国际石油市场供求关系逐步改善。WTI原油均价从2016年的43.45/桶涨至目前的50.44/桶,布伦特原油均价从45.15/桶涨至54.14/桶。

10美元的涨幅,抬升了2017年石油石化行业的基本色—虽然乍暖还寒,但已沐浴在“初春”的阳光下。

上游解冻

2017年,供给侧主体的增产和减产博弈进入胶着状态,本轮油价见底回升的趋势已经基本形成。油价暖风吹拂下,石油业开始复苏。

好消息首先从北方传来。

1-2月,中石油大庆油田已整体实现扭亏盈利。

1-6月,中石化西北油田盈利5.05亿元,且月月盈利,成为国内上游板块唯一以生产原油为主盈利的企业。

虽然利润额不能和高油价时期相比,但数据具有很高的含金量,预示着行业最黑暗的时候已经过去,春天正在到来。

事实果然。

数据显示,前三季度,中石油实现营业收入1.46万亿元,同比增长26.7%,归属于母公司股东的净利润为173.62亿元,较去年同期增长907.1%。中石化实现归属于母公司股东净利润383.73亿元,同比增长31.6%。中海油第三季度公司油气销售收入约为359.4亿元,同比上升16.9%。虽然全年数据还没有出来,但2017年行业整体向好的基本面已经可以预见。

是国际油价上涨抬升了2017年石油石化行业的基本色,但为行业涂上春天色彩的则是石油人通过各种努力使油气勘探取得新突破、天然气产量增加,以及管理水平的持续改进。

经过几年的低油价寒冬,上游企业全面转变过去不计效益追求产量的生产模式,按照国际油价波动来组织和调整油田开发生产,实现了较好的成本管控。如胜利油田在“一切工作向价值创造聚焦,一切资源向价值创造流动”的全新经营理念下,不再单纯地考虑降本,而是讲究降低固定成本,提升操作成本,通过做大增量来摊薄采油成本,聚焦发力高效勘探、效益开发,让油田核心竞争力真正强起来。

目前,国内石油企业桶油成本降至50~55美元水平以下。这与几年前桶油成本最高达到80美元左右相比,已经不可同日而语。

行业向好,油气开采业投资增长回升,前三季度,石油和天然气开采业投资1727.3亿元,同比增长12.4%,占全行业投资总额的11.5%。

2018年,中国石油大学(北京)工商管理学院MBA教育中心常务副主任金镭说:“上游企业需要继续强化降本增效,由简单的成本控制向精益生产转变。从流程优化、工艺优化、管理优化等角度全面提升企业生产运营水平,将短期成本控制变成长期精细化管理。在这个过程中,要避免在降本过程中带来效率下滑或者出现成本此消彼长的情况。”可以说,如今的石油石化企业在对待油价上开始有了长远的眼光,既寻找适应低油价的对策,也储备应对高油价的能力。

炼化转型

2017年,国际油价虽然较上年平均增长了10美元/桶,但整体水平不高。而且未来几年之内,国际油价可能难以重回每桶100美元之上。对炼化企业来说,今年乃至未来三到五年仍然可能是赚钱的好时光。

2016年,我国炼油行业整体利润高达1700亿元。其中,中国石油实现经营利润275.65亿元,同比增利228.75亿元。中国石化实现经营收益更高达562.65亿元,同比增加168%,为历史最好业绩。 在此基础上,2017年炼化企业较好地把握住了低油价时期的有利机会,通过主抓成品油质量升级和产品结构优化继续提升提高毛利率,实现利润的稳定增长。前三季度,中石油共加工原油7.445亿桶,炼油业务实现经营利润167.95亿元;化工业务增产增销厚利产品,实现经营利润109.37亿元,同比增利23.42亿元。 中石化炼油板块经营收益438.54亿元,同比增长3.4%。化工板块经营收益167.27亿元,同比增长8.3%。

在行业利润大涨的同时,在转型升级、绿色低碳、由大做强做赢的主旋律下,2017年,我国炼化行业的危机越来越清晰地显现。

首先是产能过剩严重。9月,两个体量巨大的新成立炼化集团陆续在媒体上刷屏:先有浙江省率先牵头成立了注册资本高达110亿元的浙江石油集团,后有注册资本拟定为900亿元的山东炼化能源集团正式面世。两大集团的成立极有可能为我国的炼化行业中下游开启新的时代。业内人士预测,2020年地炼市场份额或将从2016年的23%增至超过30%。

包括这两大新集团扩能在内,2017年,我国炼油能力一改过去两年减少和略增的停顿态势,净增能力达3500万吨。预计2020年,我国炼油总能力将达8.7亿吨/年。考虑满足国内需求以及尽可能大的出口空间后,至少过剩1.1亿吨/年,市场竞争将进一步加剧。

其次是替代能源来势汹汹。上半年,欧洲各国纷纷出台了燃油车禁售时间表,法国、英国2040年,德国2030年后,挪威、荷兰2025年禁售。我国也开始研究停售传统燃油汽车时间表。相对于政府部门的保守表态,12月初,北汽高调对外宣布:除了特种车、专用车以外,到2020年率先在北京市全面停止自主品牌传统燃油乘用车的销售,到2025年在中国境内全面停止生产和销售自主品牌传统燃油乘用车。虽然这更多的像是舆论造势,虽然中短期看新能源汽车对成品油需求影响有限,但从长远看,石油作为燃料的重要地位将有所削弱。当高储能电池、氢燃料电池等技术取得突破性进展后,将引发新能源汽车产业的爆炸式增长,对国内近200家炼厂形成很大冲击。

危机面前,只有加速转型升级步伐。

2017年,中国石化开始打造茂名湛江、镇海、上海和南京四个世界级炼化基地。基地化发展原则就是控制炼油能力,满足油品质量升级要求,多产化工原料,同时优化产品结构,迈向中高端。除此之外,石油作为化工原料仍有长久、广阔的前景。2017年,我国炼厂已经逐步由加工生产燃料向燃料化工并重型转变,转向为将原油加工成更多化工材料的化工型炼厂。炼化企业正在通过不断的技术创新和新材料的研发,有意识地提高高附加值产品的比例,研发新产品,使产品向高端化、差异化、精细化方向发展,提高市场竞争力。

销售增长

在油气销售业务方面,2017年,中石化和中石油在低油价下充分发挥上下游一体化优势,统筹优化内外部资源,全力拓展市场;灵活调整营销策略,推出品牌汽油,提升高标号汽油零售比例;创新加油站运营模式,优化加油站布局,加快成品油储运设施优化改造,进一步完善营销网络;大力发展车用天然气业务,推进加气站建设和投运等,保证了经营总量和销售利润的持续增长。

2017年,前三季度,中石油销售板块销售汽油、煤油和柴油1.26亿吨,同比增长6.1%;实现经营利润57.34亿元。从天然气与管道业务来看。2017年前三季度,受天然气价格、销量比上年同期上升等因素影响,天然气与管道板块实现经营利润180.45亿元,同比增利1.88亿元。中石化成品油总经销量1.50亿吨,同比增长3.1%,车用天然气经营量同比增长32.9%。营销及分销板块经营收益为人民币234.82亿元。

两大石油公司经营总量虽然在增长,但市场份额在下降。

2017年,成品油销售行业的第一个特征就是成品油生产格局国退民进力度加大。更多的地炼获得原油进口配额使地炼原油加工量和石油产品产量大幅增长,因而导致主营单位国内原油加工量和主要油品产量市场份额均较大幅度下降。其中,中石油、中石化、中海油和中化四大央企原油加工量市场份额从上年的80.3%下降到76.3%,下降4个百分点;汽油市场份额从78.6%下降至74.4%,下降4.2个百分点;柴油市场份额从79.9%下降至74.9%,下降5个百分点。统计局的数据下降幅度更大。

为抢占市场份额,两大石油公司实行更灵活的价格措施,营销模式不断创新。主动开启价格战,成了2017年油市的第二个鲜明特征。二季度以来,中石化、中石油部分加油站大幅降价促销,优惠幅度在每升1元至1.5元,少数加油站降价超过2元。随后,各种打折、促销,从批发向零售漫延,带动民营和外资等社会加油站随之降价。一直以来,可以更加灵活快速地根据市场情况来调控加油站零售价,是民营企业自身莫大的优势。然而,今年5月加油站大规模的“降价潮”袭来之时,民营企业竟然成为被迫连续不断下调油品价格的一方。

第三个特征则是柴油需求重回增长态势而汽油需求增速低位下降。1-10月,我国汽油表观消费量10203.3万吨,同比增长2.1%,增速比上年下降1.3个百分点。柴油表观消费量13910.6万吨,同比增长1.6%,增速比上年大幅提升7.4个百分点(上年下降5.8%)。进入9月以来,国内柴油市场价格不仅明显提高,而且市场价格到位情况明显好转,批发价由年中6月和7月低于国家指导价1000元/吨以上,缩小到200元/吨左右。尤其是11月中旬,全国92号汽油、柴油(含低凝点)平均批发价格分别为6937元/吨、6976元/吨。柴油批发价高于汽油,是2009年开始将成品油零售基准价格上下浮动改为限制最高零售价格以来,成品油市场从未出现过的情况。

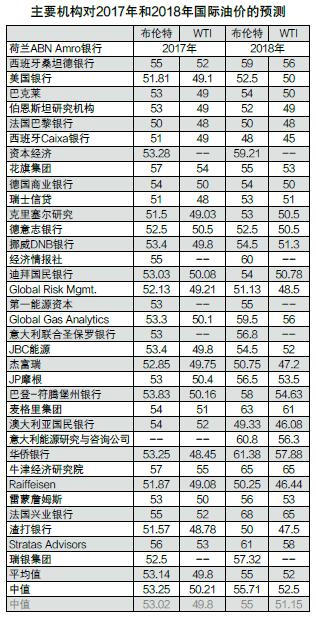

国家和各地政府政策、国际油价上涨以及共享单车快速发展等是2017年汽油需求增速较低的主要原因。柴油需求增速回升则与经济增长和经济结构密切相关。国际油价的走高带来了整个行业的回暖。据多家机构预测,2018年国际油价将高于2017年,并呈现波动上升走势。如此,石油行业有望真正走进春天。