【特别报道】《全球能源转型报告》节选

2026年01月05日 10:40 来源于:中国石油石化 作者:中国企业改革与发展研究会 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

近日,受中国企业改革与发展研究会之托,本刊与《企业观察报》同步发布《全球能源转型报告(2025)》。该报告梳理了2024—2025年世界能源转型的总体情况,化石能源和新能源的发展态势以及能源转型的变革与趋势。值得一提的是,在能源转型中,中国亮点频出,已成为全球最大的清洁技术出口国,且稳居能源转型投资最大国位置。本刊摘取编辑报告部分内容,以飨读者。

能源转型分岔路

2025年既是《巴黎协定》达成10周年,也是提交新一轮国家自主贡献的重要节点,全球气候治理进入关键阶段。多国能源政策发生重大转向。美国将能源视为最重要的政策议题之一。一方面加大对化石能源发展的支持力度,另一方面大幅缩减对可再生能源发展的政策扶持。在能源供应紧张、价格急剧上涨的情势下,欧盟正面临着一场前所未有的能源危机。为此,欧洲多国调整了能源政策。比如德国新一届政府的能源政策从“激进脱碳”转向“平衡务实”,放弃了对“100%可再生能源电力”的绝对追求。

但总体来看,绿色低碳发展大势不可逆转,众多国家仍加速推动能源转型。中国在新一轮国家自主贡献中提出“到2035年,非化石能源消费占能源消费总量的比重达到30%以上,风电和太阳能发电总装机容量达到2020年的6倍以上、力争达到36亿千瓦”。韩国新一届政府也上调了2030年可再生能源装机容量目标,加快风电和太阳能的扩建步伐。中东地区是全球传统能源供应的核心枢纽,但正通过战略和计划来减少对化石能源的依赖。

同时,能源产业加速从资源依赖转向创新驱动,但全球清洁能源技术的创新和部署并非齐头并进,呈现出显著分化特征。

从技术类型看,可再生能源、电动汽车、电池技术成熟度高,但生物燃料、清洁氢、CCUS、热泵等清洁能源技术发展还面临多重挑战,市场部署尚处于起步阶段。从区域部署看,中国、欧盟、美国、日韩、印度等集中了全球绝大部分的清洁能源技术制造产能,并通过持续投资巩固其领先地位和竞争力。东南亚、拉丁美洲、非洲等经济体凭借在关键矿物、劳动力等方面的优势,在清洁能源制造业中也占据一席之地。

2024年全球能源转型投资达到2.083万亿美元,历史上首次跨过2万亿美元门槛,但增速较前几年放缓。中国稳居能源转型投资最大国位置,投资总额达8180亿美元,较2023年增长20%,超过美国、英国和欧盟投资之和。

化石能源需求趋平

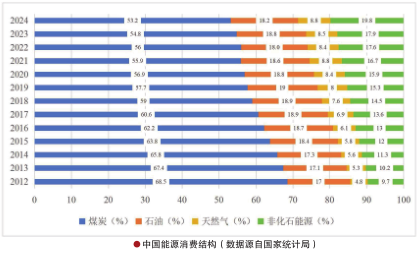

煤炭、石油是全球能源消费的两大主体。2024年全球能源需求达到592艾焦,其中石油199艾焦、煤炭165艾焦,分别占能源需求总量的33.6%、27.9%。从煤炭看,需求的83%集中在亚太地区,中国内地、印度分别占亚太地区的67%、16.7%;从石油看,需求的60%集中在亚太地区和北美,美国、中国内地、印度分别占总需求的18%、16.2%、5.5%。

2024年全球煤炭需求同比增长1.5%,达到87.9亿吨,创下历史新高,但增速大幅放缓,全球煤炭需求正趋于平稳。中国、印度作为全球第一、二大煤炭消费国,近年来伴随可再生能源的蓬勃发展,煤炭发电装机占比持续下降,分别从2015年的58.7%、70%大幅下降到2025年上半年的33.1%、49.9%,为全球煤炭需求趋稳作出了巨大贡献。

石油方面,2024年全球石油消费量达10141.8万桶/天,增速放缓至0.7%。作为全球第一、二大石油消费国,美国、中国2024年石油日消费量较2023年分别下降0.1%、1.2%;印度2024年石油消费量较2023年增长3.1%,正成为全球石油需求增长的主要力量。国际能源署发布的《石油2025》预计,2024年—2030年,全球原油需求日均增加250万桶,到2030年,全球原油需求小幅下降,日均约1.055亿桶,结束自2020年以来原油需求持续上升的趋势。这表明,全球石油需求正趋于平稳。同时,石油的“燃料属性”正逐渐弱化,石化的“原料属性”或将成为石油需求增长的主导力量。

天然气消费重回快速增长

2024年全球天然气消费量创历史新高,达4.13万亿立方米,同比增速由上年的0.1%大幅增至2.5%。在2024年全球能源总需求中是仅次于石油、煤炭的第三大能源。

2024年,美国、俄罗斯、中国内地天然气消费量分别占全球总消费量的21.8%、11.5%、10.5%。其中,中国2024年天然气消费量同比增长7.3%,占全球天然气新增消费的26%,成为全球天然气需求增长的主要动力。根据国际能源署2025年分季度天然气市场报告,2025年前三季度,全球天然气需求增长0.5%,主要由欧洲和北美市场拉动。中国受“暖冬”等影响,供暖季期间天然气需求下降了2%。

2024年,美国、俄罗斯、中国内地天然气消费量分别占全球总消费量的21.8%、11.5%、10.5%。其中,中国2024年天然气消费量同比增长7.3%,占全球天然气新增消费的26%,成为全球天然气需求增长的主要动力。根据国际能源署2025年分季度天然气市场报告,2025年前三季度,全球天然气需求增长0.5%,主要由欧洲和北美市场拉动。中国受“暖冬”等影响,供暖季期间天然气需求下降了2%。

国际能源署预测,2025年全球天然气需求同比增长约1%,主要由欧洲市场拉动;2026年全球天然气消费量将创下历史新高,增速将达到2%,主要由亚太市场拉动。

太阳能、风能成增长主力

在工业领域电气化率提升、交通领域电动化渗透、数据中心扩张等因素的推动下,过去十年间,电力消费增速始终是能源消费增速的2倍。2024年全球发电量同比增长4%,明显高于2010—2023年2.6%的平均增长率。可再生能源发电量的增长占总量的近3/4,其中,太阳能发电增量约480TWh(占比40%),在所有电源中增幅最大;风电增量约180TWh(占比15%),但8%的增速创20年来新低。

国际能源署在《可再生能源2025》中指出,预计可再生能源在全球发电中的份额将从2024年的32%扩大到2030年的43%,而可变可再生能源(主要是太阳能发电、风电)的份额将几乎翻一番,达到28%。其中,2028年左右太阳能发电将超过水电,2030年风电将与水电相当。

2024年,中国发电量达100868.8亿千瓦时,同比增长6.7%。其中,风电为9970.4亿千瓦时,同比增长12.5%;太阳能发电8390.4亿千瓦时,同比增长43.6%,合计占全国发电量的18.2%,均占全球风能、太阳能发电量的39.7%。国际能源署预测,到2030年,全球太阳能和风能发电量的近一半将来自中国,可再生能源将占中国电力的50%,其中可变可再生能源占37%。

2024年全球可再生能源装机达到4448GW,新增装机为585GW,占全球新增电力装机的92.5%。其中,太阳能和风能发电新增装机分别为452GW、113GW,占可再生能源装机规模增长的96.6%。

其他新能源潜力巨大

核能方面,核能技术发展迎来新高潮。在2023年召开的第28届联合国气候变化大会(COP28)上,22个国家联合发起“三倍核能宣言”,目标是使2050年核能装机容量增至2020年的三倍。国际能源署指出,全球对核能的兴趣达到了自20世纪70年代石油危机以来的新高潮,40多个国家表示支持扩大核能应用。

2020年以来,核能领域年度投资增长近50%,总额超过600亿美元。截至2024年底,全球约有63座核反应堆正在建设中,总装机容量达71GW,处于1990年以来最高水平。2024年,全球核能发电量2817.5TWh,同比增长2.6%,超过2021年创下的历史最高纪录。国际能源署在《2025年电力年中报告》中预测,全球核能发电量将在2025年创历史新高,并延续增长至2026年,年均增长约2%。

氢能方面,面临挑战与机遇并存的局面。2024年全球氢气需求量达到近1亿吨,同比增长2%,主要由以氢气为原料的工业部门(炼油、化工、炼钢等)推动。同时,氢气主要来自化石燃料生产且缺乏碳捕集措施,其中天然气重整制氢占比近2/3,低碳氢占比不到1%。受成本高昂、需求与政策的不确定性等因素影响,全球清洁氢项目迎来大规模取消与延期潮,壳牌、bp、澳大利亚Origin能源公司的氢能项目都受挫。但中国正成为全球可再生能源制氢及相关产业发展的“领头羊”。截至2025年9月,全球清洁氢项目承诺投资额达1100亿美元,中国以330亿美元承诺投资额居全球首位。

生物质能方面,虽然潜力巨大但发展慢。2024年,全球生物质能装机容量达150.8GW,同比增长3.2%(约5GW),较2023年有所回升,但增速仍然处于历史较低水平。其中,中国、法国均增长约1.3GW,成为主要推动力量。截至2024年底,中国生物质能发电装机容量达到4599万千瓦,连续七年位居世界第一。

能源转型五大新展望

首先,“三倍装机”目标较难实现。2023年12月,第28届联合国气候变化大会把“2030年将全球可再生能源装机容量增至三倍”这一目标写入“阿联酋共识”,为全球能源转型设定了清晰坐标。但目前看来进展仍不够理想。主要在于区域发展不平衡正加大目标实现的难度,2024年亚洲贡献了全球可再生能源新增装机的72%,其中,中国是核心驱动力,贡献了全球新增装机的64%。欧洲和美国新增装机分别占比12%和7.4%,而中美洲及加勒比地区、非洲分别只有0.1%、0.7%。

其次,关键矿产争夺“白热化”。国际能源署在《关键矿物在清洁能源转型中的作用》中预测,若要实现《巴黎协定》确立的温度控制目标,到2040年,清洁能源技术对矿产资源的需求量将达到2020年的4倍。相对于煤炭、石油、天然气等能源矿产,产业矿产的储量有限、价格波动性大且分布极不均匀,高度集中在少数国家或地区,导致产业链供应链风险加剧,促使全球各国“打响”关键矿产争夺战。

再次,经济增长和碳排放呈现“脱钩”趋势。达成碳中和目标的关键,在于实现“两个脱钩”:经济增长与碳排放脱钩、碳排放与能源消耗脱钩。2014—2020年,全球能源消费增速连续七年高于碳排放增速,呈现出碳排放与能源消耗的“脱钩”态势。但是,2021年轻脱钩趋势中断,2024年,碳排放与能源消耗的“脱钩”处于波动中,还需进一步观察。

另外,能源贸易流向发生转变。在化石能源时代,中国是全球最大的能源进口国;在新能源时代,中国成为全球最大的清洁技术出口国。国际传统能源贸易流向发生历史性重构,自2022年俄乌冲突爆发以来,美国、挪威等国成为欧洲的主要能源供应国。与此同时,俄罗斯油气出口“转东向南”,以规避西方制裁、拓展亚洲市场,中国和印度成为主要的出口目的地。

另外,能源贸易流向发生转变。在化石能源时代,中国是全球最大的能源进口国;在新能源时代,中国成为全球最大的清洁技术出口国。国际传统能源贸易流向发生历史性重构,自2022年俄乌冲突爆发以来,美国、挪威等国成为欧洲的主要能源供应国。与此同时,俄罗斯油气出口“转东向南”,以规避西方制裁、拓展亚洲市场,中国和印度成为主要的出口目的地。

最后,人工智能与能源协同进化。国际能源署预计,到2035年,全球数据中心碳排放量将从2024年的1.8亿吨攀升至3亿吨,是增速最快的排放源之一。让AI用上清洁能源,就成为破解这一难题的关键,绿色数据中心应运而生。人工智能不仅是能源的消耗者,也是能源转型的推动者,在提高能源效率和降低成本、整合可再生能源、优化能源配置、提升系统韧性等方面发挥着越来越重要的作用。

总体来说,当前,全球第三次能源转型与新一轮科技革命和产业变革、全球碳中和进程历史性交汇,保障能源安全、推进绿色转型成为全球发展的关键议题。

责任编辑:赵 玥