石油人民币,还谈不上

2023年08月18日 13:10 来源于 中国石油石化 作者:本刊记者 于 洋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

油气人民币结算到油气人民币定价,还需要很长一段时间。

虽然油气人民币结算正在逐渐被认可,全球范围内也出现去美元化的趋势,但中国还不能急着开香槟。人民币结算油气贸易在2010年前后被提出之后,我国与相关国家就人民币在油气贸易中结算的具体问题进行了相应探索实践。但我们要承认一个现实:美元计价原油的局面在短期内并不会改变。“未来即使人民币通过自身努力能够跻身世界货币行列,估计也要经历与美元共同构筑的‘世界二元或多元货币体系’阶段。”能源战略专家敬民说。

人民币国际化程度还不够

“如果中俄交易双方都是国企的话,用人民币结算相对简单,但对民企而言存在一些实际问题。”大连瑞泉石化有限公司经理杨逢年说。他介绍,以前进口俄罗斯石油焦一直用美元结算,自从今年俄多家银行被禁用SWIFT系统后,公司生意受到了很大影响。公司尝试使用人民币进行跨境交易时面临一些国内银行积极性不高的现实问题。杨逢年表示:“我从事外贸生意30多年,这种情况还是第一次遇到。”国内仅一家俄罗斯银行驻上海分行愿意接受人民币交易,但排队已经到了明年。因此,即便俄企有货源、民营中企有资金,但双方很难交易。

他希望这一问题能引起重视并设法解决。事实上,杨逢年说到的问题并不是个案。

他希望这一问题能引起重视并设法解决。事实上,杨逢年说到的问题并不是个案。

“人民币作为IMF外汇储备占比低,自由兑换程度不高,尚不足以与美元抗衡。各国基于对美元霸权的不满很早就发起了去美元化探索,但时至今日美元依然是全球第一储备货币。”能源战略专家敬民说。IMF数据显示,截至2022年底,美元在全球外汇储备中的占比仍高达58.4%,远高于人民币3%的比例。“人民币目前仅在东南亚等部分国家和地区具有一定的认可度,要想成为世界货币需要长期发展和积累。即便将来中国GDP超越了美国,人民币也未必能全面超越美元且取而代之。”敬民说。

据工银国际首席经济学家程实介绍:“SWIFT系统地位稳固,支付信息大多需要经过SWIFT系统,推进人民币计价结算则需要根据实际情况展开双边谈判。”虽然许多经济体就建立自主可控的跨境支付渠道进行了积极尝试,例如,俄罗斯 2014 年推出 SPFS,中国 2015 年推出 CIPS,欧盟推出 INSTEX,但其与 SWIFT的处理规模不可同日而语。

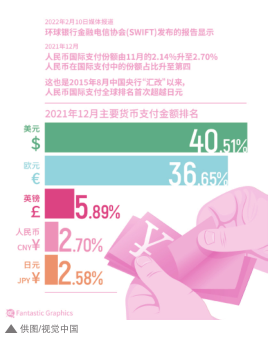

我们要清醒地认识到,目前,人民币的全球外汇储备占比只有3%,人民币的全球支付占比仅为2.15%。中巴、中法之间仅仅是开始采用人民币进行计价结算(仅仅是增量的尝试),而不是用人民币替代美元来进行所有双边结算(并非存量的替代)。

“人民币石油结算,有助于推动人民币国际化发展。而人民币国际化,又进一步促进石油人民币定价权地位的形成。两者之间的关系,是相辅相成的。”能源专家邹平说。

结合当前情况看,人民币结算的广泛应用,成为真正的国际结算货币,将是一个漫长的过程。在能源战略专家冯保国看来:“要以推进人民币国际化为基础,与国际油气贸易伙伴建立汇率风险分担机制,择机开展人民币结算,并及时总结经验,逐步解决合作伙伴所关心的问题,提升其接受人民币结算的意愿,扩大人民币结算比例,为推进实施将中国价格纳入定价公式创造条件,使推动使用中国价格计价和人民币结算相辅相成、相互促进。”

去美元是一个从量变到质变的过程

美国国务卿基辛格曾经说过:谁掌握了石油,谁就控制了所有的国家;谁掌握了货币发行权,谁就控制了世界;谁掌握了粮食,谁就控制了人类。去美元化的讨论不是现在才有,1965年以来已经有过几波高潮。IMF在1965年提出,特别提款权的主要意图就是去美元化。但多年来,美元在国际市场中的使用并没有发生太大变化。“去美元化,将是一个从量变到质变的过程。”中国外汇投资研究院副院长赵庆明说。

国际储备货币变迁的历史告诉我们,不能高估主要储备货币演变的速度。例如,从美国经济总量超过英国成为全球第一大经济体,到美元地位超过英镑成为全球第一大货币,中间间隔了大约五十年时间。截至目前,中国经济总量距离美国还有不小的差距。“美元依然占据主导,全球央行储备中美元占比近60%。在全球贸易及金融支付中,美元依然是单一主流货币。”中国社会科学院金融研究所副所长张明说。

目前,全球巨大的石油销售额主要以美元计价。“石油美元”在维持美元全球霸权方面,一直发挥着关键作用。

20世纪70年代,沙特和其他石油输出国组织成员先后同意以美元定价石油产品,石油美元(petrodollar)体系从此确立。20世纪70年代开始,美元就一直和石油绑定,在此基础上形成了现货市场、期货市场等交易网络。美元通过与石油绑定,在全球化加速阶段渗透到全球的产业链和供应链中。当全球经济一体化开始突飞猛进的时候,工业国对能源的需求会急剧增加。这个时候就会发现一个问题,要加入到全球的产业链和供应链中,必须有基础的能源和资源保障。然而要购买这些能源和资源,受石油美元的制约,生产国只能使用美元。

以我国为例。由于还没有融入到世界经济体系中,跟西方国家做生意比较少,外汇储备严重不足,这个时候只能通过出口一些劳动密集型和资源型产品,与西方发达国家换取美元。而这一过程中,美国会把价格压得很低。因为这个时候有美元的才是王者。这带来一个更加重大的影响,就是我们生产出来的商品,在出口时必须接受美元进行计价和结算。我们出口收到了美元,再用美元进行资源和能源的进口,这样完成一个从上游的原材料进口,到加工生产,再到商品出口的循环。在这个循环中,我们只是参与了国际分工提供劳动力和生产力,而跟商品同期进行循环的却是美元。伴随着商品出口越多,卖到世界的每一个角落,美元流通也就越多,也进入到世界的每一个角落。可以说全球经济一体化的过程,也就是美元逐步成为全球中心货币地位的过程,也是美元霸权建立的过程。

以我国为例。由于还没有融入到世界经济体系中,跟西方国家做生意比较少,外汇储备严重不足,这个时候只能通过出口一些劳动密集型和资源型产品,与西方发达国家换取美元。而这一过程中,美国会把价格压得很低。因为这个时候有美元的才是王者。这带来一个更加重大的影响,就是我们生产出来的商品,在出口时必须接受美元进行计价和结算。我们出口收到了美元,再用美元进行资源和能源的进口,这样完成一个从上游的原材料进口,到加工生产,再到商品出口的循环。在这个循环中,我们只是参与了国际分工提供劳动力和生产力,而跟商品同期进行循环的却是美元。伴随着商品出口越多,卖到世界的每一个角落,美元流通也就越多,也进入到世界的每一个角落。可以说全球经济一体化的过程,也就是美元逐步成为全球中心货币地位的过程,也是美元霸权建立的过程。

华盛顿全球安全分析研究所经济学家盖尔·卢夫特在他合著的《去美元化:对美元的反抗和新金融世界秩序的崛起》中指出:“如果将那一大块材料(石油)从墙上(美元中)移开,墙就会开始坍塌。”

“事实上,一种货币成为全球储备货币的时间越久,世界各国对使用这种货币的依赖性(制度惯性)就越强,使用这种货币带来的规模效应与结算便利度(网络正外部性)就越高。”张明说。除非储备货币发行国本身陷入旷日持久的战争或危机,抑或出现重大地缘政治冲突加速了其他国家储备货币多元化的操作。否则,全球储备货币地位的变迁将是非常缓慢的。

需要解决好人民币回流问题

随着中国通过人民币计价和结算的能源进口量呈上升趋势,如何将“走出去”的人民币回流,关系着石油人民币战略的成败。“目前来看,一方面缺少境外人民币计价资产,人民币境外持有者投资或保值增值的渠道较为匮乏;另一方面受中国资本市场管制影响,境外人民币回流渠道有限,一定程度上制约了跨境贸易人民币结算的发展。”昆仑银行股份有限公司陈馨佳说。人民币在国际市场上暂且无法作为主流媒介货币或储备货币开展相应贸易活动,尚需要建立并完善跨境人民币的回流机制。

“美国通过对石油现货市场和金融衍生品市场两方面的影响,来构建现行石油美元体系。在现货市场方面,美国以沙特为切入点,掌握了中东石油市场的计价权。在金融衍生品市场方面,美国凭借国内深度发达的期权、期货等金融衍生品市场为石油现货市场提供价格发现功能,从而逐渐主导了全球石油现货市场的定价权。”天风证券研究员张樨樨说。

在这个石油美元体系下,美元形成了很好的回流。石油出口国借助美元出口石油可以从出口导向型国家进口商品和服务,可以投资欧洲美元市场,可以和美国形成政治同盟……张樨樨团队提供的数据显示,1973年第一次石油危机后,石油出口国外汇储备的全球占比激增,从1973年的7.84%一跃至1974年的21.19%,挤出了发展中国家和工业化国家的份额。同时,美元的全球外汇储备占比再次回到70%以上。这是美元国际化程度的极大体现。换言之,石油美元通过在石油输出国的“大集结”后,浩浩荡荡地回流了美国在岸市场。

那么,用人民币结算石油后,人民币如何用呢?这是选择人民币结算的国家和我国不得不考虑人民币怎么花的问题。张樨樨以沙特阿美为例,提供了两种用人民币结算石油的直接用途。一是对中国进行直接投资。比如,在炼厂投资,最近荣盛股权收购、兵器集团华锦项目的落地。二是采购中国企业的油田服务。比如,海油工程、中海油服、中油工程都有沙特的业务。

根据沙特阿美年报,2022年其资本开支达到376亿美金,同比增长18%。2023年计划资本开支达到450亿~550亿美金,同比增加20%~46%。远期到2025年之前,将维持增长。“这预示着中国油服企业未来3年,在沙特都有较多的业务机会。”张樨樨说。

加强中国原油期货市场建设

“从石油美元的建立过程可以发现,期货市场的开放水平和成熟程度对于原油定价权的建立和影响力扩张具有关键作用。”邹平说。我国原油期货市场长期受到国际原油市场的影响,尤其是 Brent 原油期货市场,WTI 的国际定价基准逐步削弱。基于中美英三国原油期货市场的分析,可以发现我国原油期货市场能够产生一定溢出效应,但是长期来看还是受国际原油市场影响程度较深。

2018 年之前,亚洲地区一直没有一个良好的定价基准。这也就意味着亚洲原油期货避险工具一直是缺失的,对于亚太地区大多数的炼厂、中小型化工企业要绕道到 WTI 或 Brent 进行避险,无论从效果和资金成本上都会导致大量无谓的资金流失。

2018年3月26日,经过多年筹备的原油期货——中国首个国际化期货品种,在上海期货交易所子公司上海国际能源交易中心挂牌交易。“人民币计价”为中国原油期货的亮点之一,即采用人民币计价和结算,接受美元等外汇资金作为保证金使用。中国原油期货的上市,无疑在此种情况之下大大改善了现有的 “资金浪费”。现如今已经有很多企业,将现货的原油贸易开始以上海的原油期货的价格作为定价参考基准。这无疑在促进我国原油期货发展的同时,为我国争夺亚洲原油定价权打下了良好的基础。

但仅靠原油期货一个国际化原油产品很难满足市场需求,形成较强的影响力。“国内油气供应话语权较弱,油气期货市场不成熟,对石油人民币形成支撑力度不够。”敬民说。美元之所以成为全球石油交易结算货币,除美国经济实力强大因素之外,美国油气生产和贸易大国地位的影响功不可没。美国拥有强大的油气生产能力,油气产量位居全球前列,有成熟完善的油气管网和储备体系,同时有发达的金融市场。“在重要时间节点,美国可以依托国内油气供应体系调整对全球油气市场形成‘干预’。页岩革命之后,其干预效果尤其明显,石油美元具有强有力的运行机制做支撑。”敬民说。

我国虽是油气生产大国,但国内油气供应能力较油气大国仍有差距,同国内需求相比自给能力有限。2022年,我国油气对外依存度分别维持在70%和40%以上水平。我国油气管网运输和油气储备能力与美国相比较为滞后。产供储销体系的“短板”,制约了我国干预油气市场的主动性,影响了在国际油气市场的话语权,限制了人民币的油气贸易结算功能发挥。

责任编辑:石杏茹