扩容,上期所再下一步好棋

2020年12月21日 11:02 来源于:中国石油石化 作者:李 彦 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

2020年SC原油期货交割库显著扩容,有助于推动中国原油期货市场健康发展。

9月7日,上海期货交易所旗下上海国际能源交易中心发布公告,同意位于广西钦州保税港区的广西中石油国际储备库成为该中心原油期货存放点。这标志着国内原油期货保税交割业务落地中国(广西)自由贸易试验区。

中国的原油期货实行的是实物保税交割,即以原油指定交割仓库保税油罐内处于保税监管状态的原油,作为交割标的物进行期货交割。在广西钦州设立原油交割库,无疑有助于优化国内原油期货交割库布局,推动原油期货市场健康发展。

持续扩容

这已经不是今年国家第一次扩大原油期货的交割库范围。受2020年极端行情影响,我国SC原油期货的交割库呈现快速扩张的特点。4月、5月和9月,都能看到SC原油期货交割库新增库容的消息。

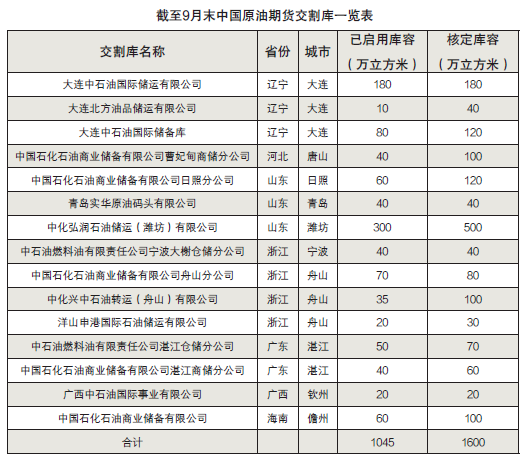

从表上的数据可以看出,截至今年9月底,SC原油期货的交割库已启用库容高达1045万立方米,较2020年之前增长了194%。2020年完全新启用的交割库有6个,占目前已启用交割库总数的40%,增加库容累计490万立方米。此外,在2019年基础上新增已有交割库库容的有5个,增加了200万立方米的库容。

从表上的数据可以看出,截至今年9月底,SC原油期货的交割库已启用库容高达1045万立方米,较2020年之前增长了194%。2020年完全新启用的交割库有6个,占目前已启用交割库总数的40%,增加库容累计490万立方米。此外,在2019年基础上新增已有交割库库容的有5个,增加了200万立方米的库容。

从目前交割库的分布来看,共涉及5个大区和7个省份。华东、东北和华南地区排名前三,已启用库容占比分别为54.1%、25.8%和14.4%。若分省份来看,山东、辽宁和浙江排名前三,已启用库容占比分别为38.3%、25.8%和15.8%。

呈现这样的分布态势,首先是由于华东及东北等地原油仓储能力充裕且原油港口接卸能力较强。浙江宁波舟山港是全国最大的原油港口及仓储集群所在,山东青岛港和辽宁大连港分别是北方和东北地区的第一大原油进口港。其次SC原油期货可进行实物保税交割,而山东和辽宁是独立炼厂最主要的聚集地。原油期货是炼厂进行期现结合的最佳工具,在主流独立炼厂普遍获得进口原油配额的环境下更是如此。

背后意图

2020年SC原油期货交割库的迅速扩张,很容易让人想起4月21日WTI史无前例的负油价。因其主因是过于强大的投机力量且美国库欣地区剩余可交割库容严重不足,最终导致空逼多踩踏行情的出现。

实际上,今年SC原油期货交割库库容的扩张并非主要由于海外原油期货出现负油价带来的警示。因为SC原油的交割油种以进口的中东原油为主,运费始终存在,而WTI期货的交割油种为美国本土原油。SC原油期货采取多地保税交割方式,而库欣地区则是WTI的唯一交割地。

今年SC原油期货交割库迅速扩张的核心原因,是3月SC原油期货相对于海外原油期货出现显著升水,内外盘价差扩张异常。

突如其来的疫情造成国内外市场供需阶段性错配。3月开始,我国疫情得到有效控制,复工复产逐渐推进,炼厂开工率不断提升。同时国内成品油调价触发保护机制而搁浅,利好国内炼厂利润,原油需求复苏。而3~4月海外疫情开始蔓延和恶化,欧美炼厂开工率下滑,原油需求骤降,欧美原油期货呈现Super Contango结构,导致内外盘价差异常拉宽。

SC原油期货增加可用交割库容可以起到平抑内外盘升水的效果。交割库可用库容增加意味着能够出现更多标准仓单,仓单相当于库存。交割库库容比较低时,SC原油期货市场做多力量较为明显。当前充裕的可交割库容意味着空头力量将有增长,因为潜在可能增长的仓单累高后会导致抛售的出现,内盘价格的升水将随之回归。

所以在3月内盘升水愈发严重的情况下,4月SC原油期货交割库库容出现迅猛扩张,4月新增交割库容占到了全部新增库容的70%左右。随之而来的效果立竿见影,库容增加配合仓储费上调,内盘的异常升水在4月就得到了较为有效的控制。

对于贸易商的进口套利而言,交割库容不足可能增加理论仓单的隐形成本。今年4月之后上期所及时扩容和上调仓储费有效减弱了这一风险。贸易商进口套利的稳健运行也平滑了内外盘的价格差异。

大致推算2020年之前,实际可用交割库容仅为2200万桶左右,相当于2.2万手合约。这样规模的合约进入交割月存在发生挤仓风险的可能。而2020年新增库容后,实际可用交割库容已达6600万桶左右,规模扩张了3倍。

科学布局

当前原油期货内外盘的价差已经回归理性,异常升水现象已经消失,与国内外的实际供需格局也有关系。

与3~4月相比,当前挂靠的国际油价已经回升至40美元/桶以上,且今年北方大范围降水天气对需求形成压制,加之炼厂完成复工复产后供应压力逐渐凸显。汽柴油需求疲软和偏高库存对炼厂开工形成负向反馈。8~9月炼厂进口原油积极性减弱,进口油种升水大幅下挫。而与此同时欧美需求缓步复苏,OPEC+开启联合减产,供需两端预期持续好转,国际原油期货价格表现反而略强一些。

SC原油期货在实际交割中仍会不断面临新问题,比如油轮能否靠港卸货。由于3~4月超低油价的影响,炼厂在这两个月集中订货,大量到港油轮在5~7月涌入,部分大型港口在6月已出现滞期现象。

据了解,山东青岛港作为北方最大的原油进口港,油轮的滞期现象或需等到10月下旬才能彻底缓解。这样的背景下,即便手中有货也存在无法交至交割库的风险,因此对于参与者的合理选择以及交割库的布局都是一种考验。

所以今年,山东地区最大的内陆原油仓储区域潍坊弘润原油库区成为新增的SC原油交割库。因其距离山东主力原油港口均较近,且有董潍管线等长输原油管线进行连接,能够有效弥补已有的日照港与董家口港交割库容不足的弊端。

综上所述可以看出,扩大SC原油期货的交割库容是为了抑制和预防内盘价格的异常升水,同时为交割操作提供多样化选择。我国原油期货多地保税交割布局,充分考虑了国内原油流转体系及炼化行业的实际情况,具有较强的科学性和合理性。

伴随国内原油期货市场的蓬勃发展,上期所能源交易中心在积极调整以应对出现的新状况。SC原油期货未来之路越来越好,不断增强国际影响力,在争夺全球大宗商品话语权的进程中持续贡献力量,是业界的共同期盼。

责任编辑:陆晓如

znluxiaoru@163.com