同样是炼厂,当下开工率为啥差这么多?

2020年05月11日 23:17 来源于:中国石油报 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

今年1-4月,受新冠肺炎疫情和国际油价暴跌的叠加影响,我国主营炼厂和山东地炼炼油装置开工率走出了风格迥异的两条曲线:

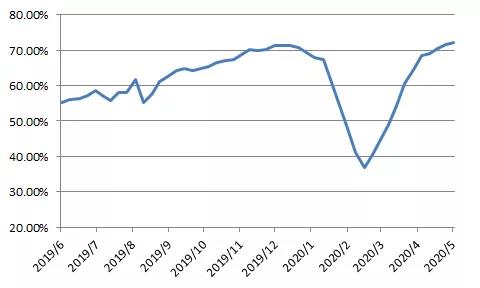

山东地炼开工率走势图

数据来源:金联创

● 如图所示,主营炼厂的开工率在2月下降了十多个百分点,3月处于65%的低谷,进入4月开工率开始回升,整体走势呈一个小u形,比较平缓。

● 而山东地炼开工率却在这段时间经历了大落大起,2月间开工率急速下探至不足40%,3月到4月又迅速反弹,走出一个大深V,还有继续上扬的趋势。

是哪些原因导致在相同的市场条件下,主营炼厂和山东地炼开工率走势差别如此明显?国际油价持续低迷,复工复产和国内“地板价”保护等利好作用下,炼厂开工率持续回升,国内成品油市场会出现哪些变化呢?

疫情打击需求

主营炼厂开工率为何降得缓

疫情爆发以来,受多数企业开工延期、各地推行严格的交通管控等相关政策影响,国内汽柴油终端消费大幅萎缩,导致不少山东地炼企业面临产品外运困难和库存过高的情况,开工率急速下降。

中宇资讯的监测数据显示,出于疫情防控的需要,山东地炼开工率由年前的66.8%的高位出现跳崖式回落,2月份开工率最低水平仅37%,为5年以来低位。金联创统计的44家炼厂中,共有17家处于全部停工状态。可见疫情对于炼厂正常运转带来的冲击力之大。

与地炼相比,主营炼厂开工率下滑较缓。对此,金联创油品市场分析师刘霞认为,主营炼厂的原油加工计划是事先计划好的,面对疫情的冲击,主营炼厂的反应没有地炼那么灵活。虽然原油加工计划可以临时调整,但为了维护上下游产业链运行的稳定,不可能作大幅度调整,更不可能大规模停工。此外,主营炼厂加工链长,炼油装置要为化工装置提供重要原料,要维护整套装置的稳定,因此开工率下滑程度没有地炼那么剧烈。

低油价显利好

地炼火热复工 主营炼厂为何显“淡定”

由于国内疫情防控得力,各个地区的封锁隔离措施相对减弱,各地复工复产及时有序推进。3月6日,欧佩克+协商会议破裂,随后沙特发起原油价格战,国际原油价格暴跌。为了腾出更多的库存空间购买低价原油,中国的炼化企业——特别是东部沿海省份的进口加工类炼厂开始增加开工率。

随着国际油价一路暴跌至“2字头”,调价周期内挂靠的主要原油品种移动均价低于40美元/桶,触发3月17日24时国内成品油“地板价”机制启动,国内炼厂的炼油利润将得到保障。到四月初,山东地炼开工率已经重新回到了60%的正常区间,疫情带来的短促冲击至少在数据上看已经消解。

与地炼开工率迅速回暖不同,主营炼厂反应较为“淡定”。刘霞认为,这是受近期一些常规的计划内检修拖累,导致主营炼厂开工率回升没有那么快。安讯思ICIS数据显示,1-3月,中国炼厂约有15%的一次加工能力处于检修状态。其中,涉及主营炼厂超过6000万吨/年。另外,国内需求尚在恢复中,国外疫情形势又日益严峻,导致我国成品油出口受阻。只有主营炼厂可以出口成品油,出口不畅,加上之前开工率降幅小,导致库存压力仍存,一定程度上影响了主营炼厂提升开工率的积极性。

不过,标普全球普氏表示,中国石化在4月份的开工率相比3月份提升了8个百分点,越来越多的炼油厂将开工率提升至了疫情发生前的水平。该机构曾预计,中国在4月份的原油加工量将恢复到疫情发生前的90%。

成品油市场风云变幻

是否能吃到低价红利

虽然国内的成品油消费尚未彻底恢复,但对比全球各个主要经济体,中国炼厂开工率的回暖就显得一枝独秀。欧洲炼厂每日加工量大幅削减超过200万桶,美国炼厂平均加工量仅维持在70%左右,3月份,中国炼油厂产量首次超过美国,成为全球炼油产出最大国家。有业内人士表示:“今年国际原油价格重挫超过70%,相比之下中国市场的柴油批发价下降则不足20%。现在全世界,只有中国的炼油厂维持了一个比较好的毛利。”

但实际上,在国际油价暴跌之际,我国炼厂红利并不像外界想象的那样美好。因为订货周期、库存消耗、资金周转等因素,在一季度乃至4月份,它们更多消耗的是在两三个月之前高价采购的原油,彼时价格每桶超过60美元。

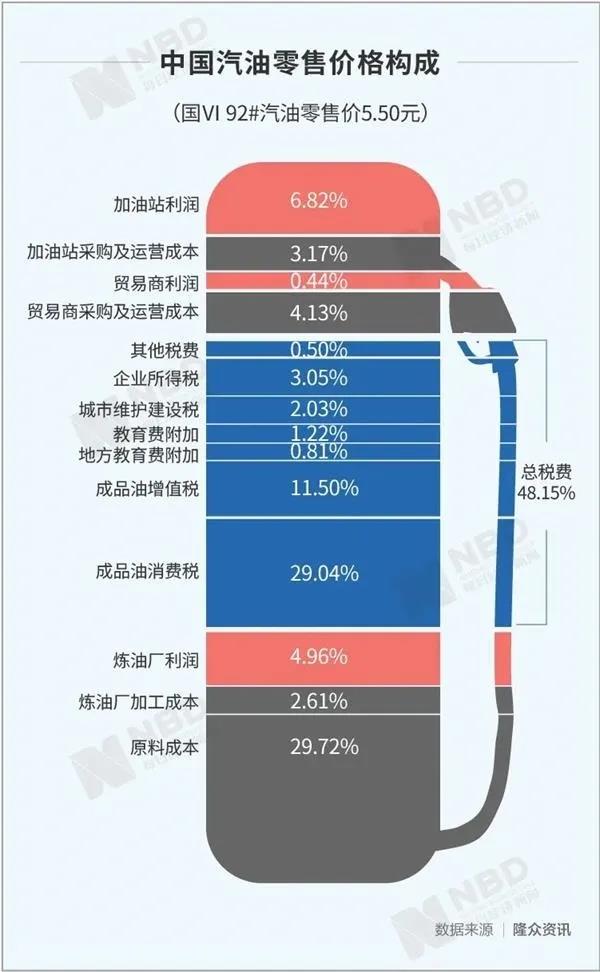

如图所示,按照目前的定价机制,炼油厂利润只占到成品油价的4.96%,因此使用高价原料会大大压缩炼厂的利润空间

金联创分析师周国霞表示,因国外疫情仍未出现拐点、美欧等地区原油需求大降,全球原油卖家纷纷聚焦中国市场,山东地炼买入大量性价比高的货源。同时这些地炼提高加工负荷,加速消耗前期高成本原油库存。卓创资讯分析师杨霞表示,只有在慢慢用上成本相对低的原油后,炼厂的炼油利润才能上去。中宇资讯也表达了类似看法。该机构认为,待高价原油库存消化完毕后,随着低价原油成本的出现,炼油开工负荷将加快反弹步伐。

刘霞则表示,截至4月底,部分地炼已经享受到低油价红利。随着国内炼厂开工负荷提升,汽柴油产出将随之走高。对于下游需求尚在恢复中的成品油市场来说,供应端不断增加,供需矛盾或因此激化,市场竞争将更加激烈,短期油价走势仍显利空。地板价期间,理论上炼厂炼油利润很高,但需要缴纳风险准备金。主营方面,炼厂汽柴油出厂价维持稳定,自身配置资源价格较高的前提下,主营销售公司汽柴油报价维持相对高位。但地炼方面,销售政策较为灵活,价格优势非常明显。近日,山东部分民营加油站终端零售油价甚至回到了“4元时代”,或将蚕食主营销售公司的部分市场份额。

还有一个好消息是,成品油市场需求的恢复可能好于预期,并产生了一些新变化。某大型外资加油站企业称,3月下旬其汽柴油销售已恢复至疫情前的8-9成水平,其中汽油恢复程度低于柴油,政府出资的基础设施建设将刺激柴油销售持续增长。中石化4月底表示,公司柴油销量已恢复到去年同期水平,汽油销量回升到去年同期9成水平。

与汽柴油需求平稳恢复不同,多国封锁举措对航煤需求形成重创,国际航煤价格大幅下跌,航煤出口几乎停滞。部分主营炼厂下调煤油出率、提高柴油产量,还有炼厂将航煤出售给贸易商,后者用来调和成柴油销售。

同时,恒力石化、浙江石化等民营一体化炼厂开工负荷整体高位持稳,继续以低价成品油冲击市场抢占份额,将对主营炼厂和山东地炼带来冲击。5-6月,主营检修高峰期的到来预计将给地炼带来喘息机会。ICIS数据显示,5-6月主营炼厂至少7000万吨/年常减压能力计划检修,占主营常减压总能力的13%左右,较一季度停产多15%。正如中国石化经研院副总工程师柯晓明所说,国内供大于求,外部市场整体低迷,长期来看成品油终端的市场竞争只会越来越激烈。

延伸阅读

根据《石油价格管理办法》等相关规定,当国际原油均价低于每桶40美元时,国内成品油价格将不再调整,按照国际原油价格变动幅度应该下调的汽柴油价格金额,全部计入风险准备金,全额上缴中央国库。这也是为什么国际油价再低,这笔不下调的消费者多支付的购油钱并不能计算到利润中,风险准备金几乎抵消了国际低油价所带来的红利。

参考报道丨经济导报 界面新闻 财新网 21世纪经济报道 经济观察网 每日经济新闻

未标明来源的图片均来自网络