“十四五”天然气发展路径

2020年03月16日 12:56 来源于:中国石油石化 作者:郭焦锋 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

推动“十四五”期间天然气的高质量发展,应在推进清洁低碳化、提升全产业链效率、打造发展新动能、深化上中下游改革等方面着力。

○ 文/郭焦锋

2019年即将结束,2020年即将到来。

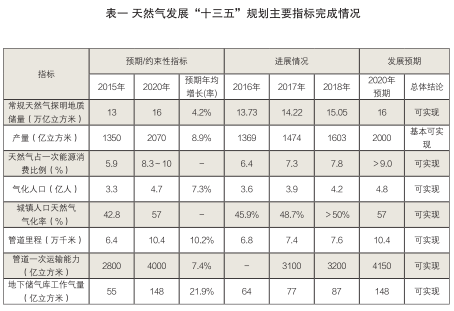

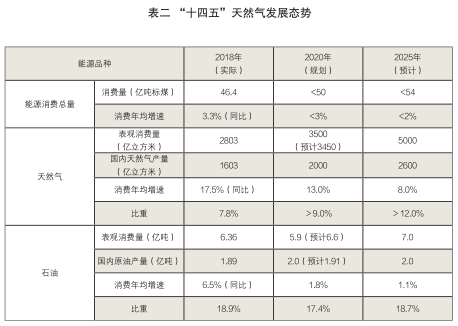

根据目前的情况判断,天然气发展“十三五”规划主要指标有序推进并有望按期完成(表一)。未来,根据相关机构的预测,全球天然气供需将总体保持宽松态势。可以预测,“十四五”期间天然气将延续前三个五年计划期的快速发展态势(表二)。但要实现“十四五”期间中国天然气高质量发展,任重而道远。

面临多方面挑战

“十四五”期间,中国天然气高质量发展面临多方面挑战。

生态保护提出的更高要求。天然气资源富集区与重要的生态功能区、生态环境敏感脆弱区客观上空间叠置。加之当前法规政策缺乏对环境敏感区内天然气资源地、管道等基础设施、LNG罐箱多式联运相关的场地及设施等各类生产建设经营活动分级管控、分类施策的细化规定,环境敏感区内天然气生产建设活动受到限制。

碳减排国际压力越来越大。《巴黎协定》规定,全球将共同推进温室气体减排,以确保到本世纪末全球平均温升低于2℃。这意味着到2070年前后全球要基本实现净零碳排放。希望中国进一步加大减排力度的国家越来越多,使我国未来拓展经济社会的有效发展空间和在国际谈判中面临的形势日益严峻。

“零碳能源”对天然气的替代。随着5G技术、物联网技术、新一代信息技术及光伏和风力发电技术、电池技术、电控技术和整车技术的不断创新和突破,电能和氢能在车船(交通)、分布式能源(居民和发电)等领域对天然气的替代趋势日益显现。

科技创新和管理创新不足。深层气、深水气、非常规气勘探开发仍严重受制于技术,随钻测井、大位移水平井、井工厂技术和勘探开发的智能化平台软件等关键技术还未实现商业化;燃气轮机等核心技术仍受制于人,存在“卡脖子”的风险。

储气能力不足。随着天然气产供储销体系建设的加快推进和储气调峰领域政策文件的陆续出台,储气设施建设开始集中发力,但受制于地下储气库和LNG储罐较长的建设周期,预计按规定要求的储气能力在2020年底达标存在较大压力。

天然气产业发展不平衡。区域维度上中国天然气产业发展不协调问题凸显,经济发展水平与天然气发展程度不平衡。未来很长一段时间内,分省、分年度天然气供需缺口的深层次矛盾比较突出。

天然气进口量持续攀升造成能源安全保障问题。2007-2018年,中国天然气消费年均增长190.7亿立方米,天然气产量年均增长82.8亿立方米,供应缺口不断扩大,天然气进口量年均增长达107.9亿立方米。目前,中国非常规气资源勘探开发仍局限于少数地区,尚未在全国各主要资源富集盆地取得全面突破,在很大程度上制约了非常规气资源快速增储上产。增储不能上产,新发现储量中低品位难动用比例过高,2018年达70%以上。

市场机制不顺。随着体制机制改革的逐步推开,天然气行业“快速发展期”和“改革阵痛期”双期叠加,加之配套政策不完善,上中下游市场主体博弈日趋激烈,如燃气发电的气源直供、电力上网、调峰价格等市场化机制问题一直没有得到解决。

各省级及以下管网与国家管网改革不同步。各省管输模式差异较大,如陕西、山西推行产运销一体化发展模式,江苏在开放运营基础上推行统一代输模式,浙江维持统购统销发展模式。天然气输配环节过多、成本过高,终端天然气价格偏高。

推进清洁低碳化

“十四五”期间,中国天然气高质量发展需要以质量变革推动天然气产业更加清洁低碳。

统筹解决好生态环境保护与天然气发展关系。统筹解决好生态环境保护、耕地保护、生态红线划定与天然气勘探开发、储气库、管道等国家重大工程建设间的关系。在实施严格保护措施的前提下,按照区分固体矿与油气、勘探与开发、石油与天然气、保护区在前和矿业权在前、不同保护区类型“五个区分”的工作原则,推动环境敏感区内天然气勘查、开采、管道等基础设施建设的相关工作。

从天然气成为主体能源之一的战略定位出发融合发展清洁能源。从中国能源生产和消费革命的目标和实现路径看,加大天然气利用规模,与可再生能源形成良性互补,提高清洁能源比重,是中国稳步推进主体能源更替、加快建设清洁低碳、安全高效现代能源体系的必由之路。充分发挥天然气具有调节灵活、响应迅速的优点,与可再生能源协同发展,形成良性互补。

有序发展煤制气和氢能等替代能源。发展煤制气产业是立足国内能源资源禀赋国情,增强国内天然气供应能力的重要途径。在现有煤制气产能基础上,加大示范项目建设力度,推进战略技术储备和产能储备任务落实。重点支持北方农村地区发展生物天然气清洁供暖,力争生物天然气产量实现突破。因地制宜发展氢能,在有条件、经济性较好的地方以可再生能源电解产氢,可与天然气混合作为车船动力燃料。

提升全产业链效率

“十四五”期间,中国天然气高质量发展需要以效率变革推进天然气全产业链系统效率从低水平向高水平升级。

全力打造四川盆地天然气生产基地。未来四川盆地天然气生产占国内总产量1/3左右。四川盆地人口密集、生态敏感,需一揽子解决用地保障、部分天然气产区与环境敏感区重叠等问题,并同步推动天然气外输通道规划建设。

全力打造鄂尔多斯盆地、新疆地区天然气主产区。通过加大鄂尔多斯盆地致密气开发和突破陆相页岩气开发技术瓶颈,加大塔里木盆地深层超深层及碳酸盐岩复杂天然气藏勘探开发,未来产量有望再上新台阶。

全力打造海上天然气生产基地。加大协调推进力度,解决用海矛盾,进一步加快上产步伐。

加大深层气、致密气和页岩气开发,力争非常规天然气勘探开发“全面开花”。页岩气有望超过常规气成为主力气源。目前页岩气商业性开发仅限于四川盆地中浅层,四川盆地以外的页岩气开发获得突破后,预计产量有望再增加百亿立方米。煤层气开发未来将以山西沁水盆地、鄂尔多斯盆地为重点。加大煤系地层内气体资源综合勘探开发力度,力争尽早突破年产百亿立方米。

加快区域地下储气库群建设。围绕天然气产区和进口通道,重点打造区域地下储气库群,解决重点储气库用地问题,同时抓紧建立完善相关市场机制,加大政策支持,使储气设施投资可回收、运营可持续。

全力打造环渤海天然气供应保障体系。在进一步完善环渤海地区管网体系的基础上,依托现有港区布局建设一批LNG接收站,增强北方地区特别是京津冀地区天然气多元保障及抗风险能力。该区域环保要求严,需在围填海及环保政策、用地用海保障等方面给予大力支持,确保项目按期落地实施。

合理优化用气结构。在确保民生用气的基础上,工业领域用气按照可中断用户优先、稳步推进“车船用气”、适度发展发电、从严控制化工用气的要求执行。在天然气发电上,近期发展调峰、分布式项目,中远期发展热电联产和多能互补。积极推行供暖热值计量,发展建筑节能,加强对节约用气的宣传和引导。

打造发展新动能

“十四五”期间,中国天然气高质量发展需要以动力变革着力打造天然气经济全新动能。

加大科技攻关力度。着眼关键技术和前沿技术,在非常规、海洋及深水天然气勘探开发、新一代天然气地质理论与勘探风险评价、提高采收率等领域,加大自主攻关力度,注重引进、消化吸收国际前沿技术和经验,提升技术装备水平,发挥科技创新的支撑作用。

合理布局进口天然气资源和通道。加快推进天然气进口国别(地区)、运输方式、进口通道、合作模式及参与主体多元化。鼓励企业“走出去”,积极参与国际资源勘探开发和LNG项目投资与运营。

在交通领域推广LNG大规模应用,构建LNG绿色交通产业链,有助于形成“经济—社会—环境”三重“红利”。多措并举打造LNG绿色交通生态圈,促进产业链上中下游融合发展。支持LNG车船的新建和改建,明确LNG重卡的替代比例、时间表、路线图,给社会稳定预期,广泛吸引社会资本投资。积极推进LNG船舶试点示范,对车船油改LNG加大财政支持力度,扶持中游基础设施建设,发挥好财政资金“四两拨千斤”的带动作用。

在交通领域推广LNG大规模应用,构建LNG绿色交通产业链,有助于形成“经济—社会—环境”三重“红利”。多措并举打造LNG绿色交通生态圈,促进产业链上中下游融合发展。支持LNG车船的新建和改建,明确LNG重卡的替代比例、时间表、路线图,给社会稳定预期,广泛吸引社会资本投资。积极推进LNG船舶试点示范,对车船油改LNG加大财政支持力度,扶持中游基础设施建设,发挥好财政资金“四两拨千斤”的带动作用。

尽快建立天然气行业“三精准、三通用”监管体系及天然气虚拟管道系统保障体系,做到规范精准、监督精准、问责精准和水陆通用、标准通用、检测通用。LNG有别于管道天然气(气态),应建立天然气供应的虚拟管道系统及专有的标准体系,大幅提升天然气运输的效率、灵活性和经济性。

建议由交通运输部门牵头组织住建、市场监管、应急管理等部门,加快完善并制定统一的LNG罐箱多式联运和应用的标准和技术规范体系,实现水路、铁路、公路运输无缝对接、岸区与城乡LNG罐箱堆场标准统一、固定与移动罐箱通用。而且,对罐箱等设备生产企业设置较高的市场准入门槛,保证罐箱质量达到国际同类产品水平;对违法违规企业和不合格罐箱要纳入企业信用信息公示系统、安全生产“黑名单”。

深化上中下游改革

“十四五”期间,深化改革依然是激发中国天然气高质量发展的内生动力。

从上游领域来看,目前中国天然气矿业权几乎全部集中于中国石油、中国海油、中国石化、陕西延长石油四大集团。解决矿业权过度集中、“占而不勘、占而不采”问题是上游领域推动天然气体制革命的关键环节。

因此,深化中国天然气上游领域改革,全面放开天然气矿业权市场准入应是改革要点之一,着力推动天然气勘探开发领域市场化改革。

从中游领域来看,中国天然气长输管道、分支管道主要集中于中国石油、中国石化、中国海油三大集团。解决管道建设和运营主体单一、运输和销售业务捆绑、第三方公平准入难以落地问题是中游领域推动天然气体制革命的关键。

国家管网公司已经宣布成立,将通过产权独立、法律独立、财务独立,实现长输管道、分支管道、省内管道、城市燃气管道的运输服务和销售业务分离,有序推进管网第三方准入和公平准入改革,强化对管网等自然垄断环节的准入和收费及成本监管。

国家管网公司已经宣布成立,将通过产权独立、法律独立、财务独立,实现长输管道、分支管道、省内管道、城市燃气管道的运输服务和销售业务分离,有序推进管网第三方准入和公平准入改革,强化对管网等自然垄断环节的准入和收费及成本监管。

从下游领域来看,目前中国已经初步形成了天然气的下游市场体系。总体上看存在不同程度的市场竞争,但仍面临诸多问题。解决市场规则不健全、价格形成机制不完善、市场体系不发育和区域性垄断问题是下游领域推动天然气体制机制改革的关键。

因此,深化中国天然气下游领域改革,应着力推进市场体系建设,着力鼓励有效竞争,建立负面清单、完善市场准入。按照“管住中间、放开两端”的基本原则,尽快全面放开天然气竞争性环节价格,由市场竞争形成价格。在全国建立十个左右的区域性天然气现货交易市场,尽快建立全国LNG期货交易市场,形成统一开放、竞争有序的天然气市场体系。

责任编辑:陆晓如

znluxiaoru@163.com