LNG牵扯跨国巨头神经

2017年11月14日 14:46 作者:徐玉高 林益楷 张正刚 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

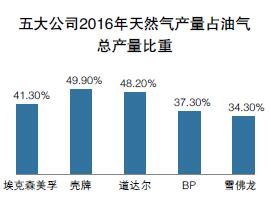

2014年油价下行,加快天然气转型是五大跨国石油公司(埃克森美孚、壳牌、BP、道达尔、雪佛龙)在原油稳产压力下适应能源转型的主动谋变。快速的应变能力,让五大跨国公司截至2016年,天然气储量占油气总储量比重已达到51%,成功转型成为“油气并重”的公司。

推动天然气发展乃全球战略,至此五大跨国公司是否就高枕无忧了呢?非也,全球LNG行业——未来“游戏规则改变者”,将给跨国公司LNG产业带来诸如价格下行、产能过剩、项目成本控制等一系列风险,那么跨国公司又将如何应对?中国在大力发展天然气业务的同时,又为其带来哪些启示?

LNG行业 :未来“游戏规则改变者”

当前全球LNG市场格局正面临深刻转型和重塑,LNG行业的快速发展正在推动天然气从区域市场向全球市场转变,LNG商品化程度越来越高,日益成为天然气市场的“游戏规则改变者”。这将给跨国石油公司LNG产业发展带来一系列风险和挑战。

薄利时代到来

受2014年以来国际油价下跌影响,当前LNG现货价格较2014年高点已下降75%以上。价格的断崖式下跌不仅影响到LNG现货市场,也影响到长期协议市场。随着买家的议价能力不断增强,跨国石油公司被迫在价格上做出更大让步,天然气业务的盈利能力受到较大影响。Wood Mackenzie统计,5年前俄罗斯天然气工业股份公司(俄气)天然气盈利高达10美元/百万英热单位,但到2020年,俄气、壳牌、马来西亚国家石油公司(马国油)等公司天然气利润都将收窄至2美元~3美元/百万英热单位,全球LNG行业的“薄利时代”已经到来。

产能过剩 合同减少

近年来,全球LNG市场供需格局发生重大变化。牛津能源统计,2014年在国际油价100美元/桶时,全球新增LNG产能1亿吨,那时美国只有1个LNG项目;2016年国际油价跌落至40美元~50美元/桶,2015—2020年全球将新增1.5亿吨产能,美国LNG项目产能6400万吨,美国将在未来全球LNG市场供应中扮演重要的角色。

从美国已获批的出口项目看,其LNG出口能力将于2019年开始集中上线。2019—2022年,美国向北美自由贸易区和自由贸易区国家出口LNG的能力将分别达到9800万吨/年和2.81亿吨/年,分别占已批准能力的73.2%和85.7%。瑞士信贷认为,2018—2023年全球LNG行业将处于过剩状态。IHS预测,2020年前后全球LNG液化能力过剩将达峰值,届时壳牌、道达尔、BP、俄气等国际大石油公司将面临买方续签合同减少45%的局面。

新进入者带来市场和法律风险

随着全球LNG市场参与度日益活跃,为各类新进入者提供条件的同时,也为LNG行业带来不同层面的风险。

其中,第一类参与者为全球独立石油贸易商,他们此前主要从事石油及矿产的贸易业务。2015年全球6800万吨LNG现货和短期合同中,嘉能可(Glencore)、维多(Vitol)、贡沃(Gunvor)、托克(Trafigura)、来宝(Noble)五大贸易商的LNG贸易量占比接近15%。大型贸易商的加入,为全球LNG市场注入了更多的风险偏好、速度和灵活性,进一步改变了市场竞争态势。

第二类参与者是以Cheniere能源、Sempra能源等为代表的美国新型LNG供应商。例如Cheniere此前是一家从事上游勘探开发的公司,在美国“页岩气革命”的大背景下,公司将旗下的Sabine Pass接收站改造成LNG出口终端。未来几年随着更多像Sabine Pass这样的LNG外输项目投产,这种美国式的、更加灵活的商务模式将进一步推动LNG市场化,成为搅动全球LNG市场的重要力量。

第三类参与者为欧洲和亚洲的公用事业公司。近年来,欧亚地区的很多公用事业公司不甘做天然气价格的被动接受者,也在积极谋求转型。包括韩国天然气公司(KOGAS)、日本电力公司(JERA)、ENGIE,以及国内的新奥等公司正在积极参股上游项目。一些公司“抱团取暖”,联合起来与上游卖家讨价还价,将在一定程度上与跨国石油公司形成竞争关系。

随着市场竞争格局更加多元化,传统的“照付不议”商业模式开始遭遇挑战,跨国石油公司若想开发这些新市场,势必需要承受更高的信用风险、支付风险和法律风险。

大型LNG项目的成本控制风险

雪佛龙、壳牌和埃克森美孚共同推进的澳大利亚高更(Gorgon)LNG项目产能高达1500万吨,该项目面临延期和多次追加投资的影响,资本开支一路攀升至600亿美元。研究机构统计,高更项目每吨LNG的资本性支出高达4000美元,是2006年之前投产项目的4倍左右,是BP近期印尼东固扩建项目的2倍。目前,尽管很多大型项目在保持正现金流的情况下仍维持较高利用率,随着低气价成为新常态,这些大型项目将成为跨国石油公司的沉重负担。

从目前看,低油价对亚太新增LNG项目的盈亏平衡点以及投产时间的影响要大于其他地区。IHS研究认为,部分LNG项目出售天然气凝析液(NGL)的利润因油价降低而缩水,当油价从110美元/桶降至30美元/桶时,有些项目的盈亏平衡点高达15~16美元/百万英热单位(相当于每立方米气3元~4元人民币)。而且,绝大部分亚太地区LNG项目均有五大公司的身影。

未来LNG需求增长的不确定性风险

尽管一些机构和公司认为,随着全球环境治理力度加大、新兴国家需求增长、FSRU等新技术的出现,会推动全球LNG需求持续增长。但也有很多机构对全球未来LNG消费需求增长持谨慎态度。牛津能源研究认为,日本的核电重启政策,韩国注重通过发展新能源来减轻煤电碳排放带来的影响,以及中国台湾地区电力需求的不确定性,包括中国经济进入新常态等,都将对未来亚太LNG市场需求造成影响。一旦全球天然气消费需求不及预期,将给跨国石油公司巨额投入的LNG业务发展带来困难。

行业低谷 五大公司应对策略

面对全球LNG进入下行周期带来的挑战,跨国石油公司也正在积极进行战略调整,努力应对行业周期性低谷,其主要措施可归结为“一个优化+四个创新”。

优化业务:大项目谨慎,小项目受青睐

跨国石油公司看好天然气前景,投资上继续向天然气倾斜,在低谷期通过并购追求跨越发展。继壳牌530亿美元并购BG后,埃克森美孚2016年斥资35亿美元并购巴布亚新几内亚的Interoil公司,BP购买埃及Zohr巨型气田10%的股权。BP年报显示,公司2017—2021年投资项目中超过70%均为气田。道达尔则表示,未来5年将继续加大天然气全产业链的投资,天然气产量将增长20%,液化能力和LNG贸易量实现翻番,再气化能力增长50%,天然气销售量增长70%。

正如壳牌天然气一体化执行董事魏思乐所说:“亚洲是全球最重要的LNG市场,尤其是中国。”据统计,BP未来5年的21个天然气项目中,6个在非洲,其中4个项目在埃及;8个在亚洲,其中3个在印度和印尼,印尼东固扩建项目的2/3天然气将直销印尼国家电力公司。埃克森美孚并购Interoil,除了看中该项目的低成本优势,也与项目临近亚太市场的区位优势有关。

近两年,全球批准最终投资决定(FID)的LNG项目屈指可数,搁置或延缓的项目增多。马国油搁置加拿大西北太平洋(Northwest Pacific)项目,壳牌推迟了查尔斯湖(Lake Charles)项目的并购,埃克森美孚暂缓了阿拉斯加项目等。道达尔在2016年斥资2.07亿美元购买Tellurian23%股权,壳牌在直布罗陀建设小型LNG项目。研究机构ADIAnalytics披露,北美有17个小型LNG项目仍在考虑中。

向“资源供应整合商”转型 增强竞争优势

当前市场环境下,各参与方意识到要积极向“资源供应整合商”转型,借助足够多的产品组合和足够大的灵活性来巩固竞争优势,满足越来越多国家对LNG的需求。壳牌通过并购BG已经成为该领域的“霸主”,BP、道达尔及一些公用事业公司也在努力朝着这一目标迈进,埃克森美孚则相对保守。预计未来LNG贸易方式更加多元化,买方与卖方的界限更加模糊,各类市场参与主体的竞争与合作将成为新常态。

对跨国石油公司来说,拥有一体化的产业链条是他们的竞争优势,包括积极进军电力及贸易市场,发展LNG船舶运输,进军终端消费市场,发展更多的B2B和B2C业务等。道达尔宣称要“努力捕捉全价值链条的利益”,公司2016年仅在欧洲地区售电491亿千瓦时、计划在欧洲建立200多个加气站,瞄准卡车运营商及大型载重运输车等客户。壳牌关注用LNG作柴油和重燃料油替代品,积极拓展船舶LNG燃料市场。

技术创新,努力降低全产业链成本

跨国石油公司在全产业链推进技术创新,努力降低成本,提升市场竞争力。在上游开采环节,马来西亚国家石油公司第一个投产的浮式LNG项目PFLNG 1,由于无需建造陆上LNG设施,可节省5亿美元成本。壳牌也在推进Prelude 和Browse浮式LNG项目,埃克森美孚和埃尼在推进莫桑比克的Coral浮式LNG项目。终端接收环节,道达尔等公司正在考虑采用FSRU作为天然气液化和再气化的解决方案。

在船舶运输环节,LNG船舶运输正朝着节能化和大型化的方向发展,2010年以来,绝大部分LNG船舶开始采用双燃料电力推进系统(DFDE)取代传统的蒸汽轮机(ST),主机油耗从180吨/日下降到135吨/日;随着薄膜型货舱系统的推广应用及LNG船舶舱容不断增大,进一步带动了船舶单位运费的降低。

壳牌汇集LNG技术人员、零售技术人员、用户以及引擎制造商,探索降低LNG加注成本,使欧美公路运输加注成本下降了一半;开发出在全供应链管理天然气挥发和压力的有效方法,创造性地安全缩小场地规模,从而节约了成本。壳牌在直布罗陀建造的小型LNG项目,通过优化价值链的技术和商业环节,由壳牌在挪威的子公司提供的船舶和工业用LNG燃料成本不到预期的1/3。

推动政策创新,为企业发展营造环境

天然气及LNG业务对政策依赖度高,不同国家的低碳政策、补贴政策等对行业发展影响巨大。壳牌一体化天然气部主任马尔滕·威塞拉说:“政府推动的碳价政策将对天然气工业产生重大影响……从环境到经济因素,都要考量与天然气和LNG相关的政策,不只涉及发电,增加其他经济部门的天然气需求,比如交通运输,也需要政策推动。”为此,壳牌非常注重与业务所在国政府的沟通与交流,该公司是中国环境与发展国际合作委员会(CCICED)的成员之一,并为多个低碳经济研究项目提供支持;与中国国务院发展研究中心签订为期两年的协议,对中国中长期能源战略开展联合研究。近期,埃克森美孚、BP、壳牌都对美国征收碳税政策表示支持。

推动管理模式创新,适应能源转型大趋势

当前,全球天然气、新能源和电力日趋一体化,提供复合型的“能源组合”成为新的发展趋势,跨国石油公司近年来积极调整组织结构以适应这种战略变化。壳牌在并购BG完成后,新设了天然气一体化事业部,2016年5月在该事业部中增加了新能源业务。道达尔2016年4月组建天然气、可再生能源和电力事业部。雪佛龙公司于2014年成立电力与能源管理子公司,统一管理公司可再生能源及天然气发电业务。此外,道达尔等公司还通过设立风险基金,积极投资新能源业务。

.jpg)

对中国企业发展天然气的建议

坚定大力推进天然气发展战略

在全球能源转型的大背景下,天然气发展战略事关公司发展的未来。面对资源接替等方面的挑战,五大公司一直以来坚定看好天然气发展前景,努力巩固公司在该领域的领先地位。尤其是壳牌公司,将天然气业务作为公司重塑壳牌、重回石油行业“龙头老大”的重要契机,积极利用最新一轮的行业低谷,举全公司之力完成BG并购,一举奠定了其在全球天然气尤其是LNG领域的领先地位。

相比五大公司,中国石油公司产量结构中的石油比例较重,中国石油公司应处理好当前与长远、战略与战术之间的关系,进一步凝聚对天然气业务发展重要性的共识,制定清晰的天然气发展战略,全力发展天然气业务。

增强天然气一体化产业链竞争能力

当前,跨国石油公司和部分公用事业公司都在努力追求LNG全产业链的价值最大化,上游领域努力巩固“资源供应整合商”的地位,下游领域积极拓展市场空间,上下游行业边界日趋模糊,未来“一体化综合能源服务商”将成为各大公司转型的大趋势。

中国石油公司在LNG资源组合的多样性、灵活性及成本竞争力较差,离一流“资源供应整合商”角色还有较大差距。中国石油公司应充分发挥一体化产业链竞争优势,增强生产和贸易、天然气和LNG的协同效应,积极推进全产业链的资源整合和价值优化;充分利用混合所有制等改革政策,探索通过股权置换、战略联盟等方式,使上下游相关方结成更加紧密的“利益共同体”,进一步开拓天然气业务战略纵深,增强一体化竞争能力。

努力优化合同商务模式

中国石油公司应密切关注LNG行业变化趋势,深入研究亚太地区天然气定价方式,充分发挥大买家优势,加强与国内外LNG贸易商和进口商的协作,提升在谈判中的话语权。利用好本轮LNG行业下行周期,锁定部分低成本的资源合同,进一步优化资源组合结构和合同模式,包括中长期协议与短期协议/现货的组合、油价挂钩协议与HenryHub挂钩协议的组合、用10年内中长期协议替代20年以上的长期协议、争取更多FOB而非DES(到岸价)合同等。

在拓展下游终端市场时,中国石油公司应学会主动创造需求。建议应高度关注向电力转型的机会,发展好电力生产和贸易业务;推动更多的B2B业务和B2C业务,包括大力发展华北地区“煤改气”业务、交通运输领域的重型卡车用气业务、推动船舶改用LNG、推进分布式能源等。同时要积极关注FSRU、小型LNG发电等新技术进展,探索利用新技术满足新的市场需求。