三问壳牌收BG

2015年04月23日 14:31 作者:张皓洁 林 毅 刘晓斌 朱 英 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

壳牌“联姻”BG,优化了上游业务布局,完善了LNG和深水油气的全球战略板块,增强了资金实力。

○ 文/张皓洁 林 毅 刘晓斌 朱 英

北京时间4月8日,荷兰皇家壳牌(以下简称壳牌)宣布计划以470亿英镑(约合700亿美元)收购英国天然气集团(以下简称BG)。此次收购将以现金和换股的方式进行。壳牌将为BG的股票支付3.83英镑现金与0.4454股壳牌B股股票,相当于每股收购价13.5英镑(约合20.1美元),成为国际油气行业近10年来规模最大的一桩并购案。

壳牌为何出手?

在油价未来趋势还不明朗的前提下,多数分析家认为现在的时机还不会发生大的并购,此次壳牌的大手笔无疑超出了他们的预期。

那么壳牌为何选择出手呢?

近年来,壳牌加大了上游投资力度,2010-2014年累计投入1318亿美元,但效果甚微,储量接替率大幅下降,油气产量更处于近10年新低。2014年,在出售上游一系列非核心资产后,壳牌油气储量和产量分别下跌6%和4%。

上游业务增长乏力,加之2012年以来公司经营业绩也持续下滑,2013年净利润大幅下跌38.7%。2014年初,壳牌发布盈利预警,更换了CEO,并推出一系列战略调整措施。但2014年过去了,壳牌的业绩没有明显好转,公司亟待转折性的优化措施来挽救上游利润下滑、经营业绩情况不良的态势。之前业界一度盛传壳牌收购BP,推测其有大规模并购以扭转颓势的意愿。

其实,壳牌通过资产调整业务结构的步伐2014年已经逐步加快。作为重要的资产优化举措,2014年初壳牌提出在2014~2015年将剥离150亿美元资产,同时关注潜在的并购机会。

此后,壳牌在优化天然气一体化业务链条方面采取了一系列举措,一方面壳牌削减了部分持股较低项目和未盈利的投资,这包括:出售所持澳大利亚Woodside公司9.5%的股份;退出澳大利亚890万吨/年的Wheatstone LNG项目;暂停美国路易斯安那州GTL项目;重组北美页岩油气投资组合,剥离多项页岩气资产。

一方面,壳牌又收购了一些提高LNG产能的项目。这包括:收购莱普索公司北美地区以外的LNG资产组合,LNG产能增加420万吨/年;增持加拿大BC省拟建LNG出口设施10%的股份,持股比例达到50%;签署欧洲天然气通道接收站扩建协议。壳牌还退出了一些潜力不佳的深水项目,出售加拿大Shelburne深水盆地勘探权益以及部分英国北海成熟资产。

这种对资产业务结构的优化调整,为壳牌收购BG埋下了伏笔。2014年下半年油价的大幅下跌,为收购打开了窗口。

为何是BG?

21世纪以来,天然气一体化经营和深水油气开发一直是壳牌上游发展重点。

这个观点不无道理。

从效益贡献看,近几年天然气一体化和深水油气给壳牌带来了较高的资本回报和稳定增长的经营现金流。公开数据显示,2014年,天然气一体化经营业务的CCS利润(基于当期供货成本的利润)达到100亿美元,深水业务虽然利润绝对值不高,但带来的经营现金流可观,被列为中期战略的利润和增长中心。壳牌多次强调了这两块业务的上游战略支柱地位。

壳牌认为,未来化石能源在能源消费中仍占主导地位,天然气将快速发展,到2030年可能会超过石油,成为最主要的能源来源。这坚定了壳牌大力发展天然气的决心,注重发展天然气产业链各环节的竞争优势。同时,壳牌希望利用科技和规模上的优势,开发有竞争力的深水油气资源,使之成为公司未来发展的核心动力。

无疑,在这一点上,BG完美契合了壳牌的这一战略方向。

经过十多年的发展,BG已经成为一家拥有强大勘探能力的上游油气生产商,以及横跨液化-采购-船运-销售全产业链的LNG供应商。其业务遍布全球五大洲24个国家和地区,2014年集团营业收入为192.89亿美元,拥有618.5亿美元总资产。

作为一家天然气业务起家的公司,BG 40%的营业收入来自LNG业务。目前,BG拥有710万吨/年的液化能力、2900万吨的合约购买量和1900万吨的长约销售量。而到2015年底,随着澳大利亚和美国LNG项目的陆续投产,BG的LNG液化能力将增长3倍达2110万吨/年。届时,LNG交付量将上一个新台阶,BG还拥有世界级规模的LNG船队、成熟的销售渠道,LNG业务的整合度和专业度在全球屈指可数。

BG在油气勘探方面拥有十分优质的油气资产,或许可以与壳牌相对乏力的上游业务形成互补。除了英国北海、埃及、哈萨克斯坦、特立尼达和多巴哥等公司传统重点业务区域外,在近年来油气勘探火热的巴西、澳大利亚、坦桑尼亚等地,BG有着十分优质的油气资产。

2007-2012年之间,BG以平均每年新增13.44亿桶油当量(约1.8亿吨油当量)的速度扩充着自己的油气储量。2014年BG总油气资源量(包括已发现资源和风险勘探)达180亿桶油当量,比1997年成立之初增长了5倍;近五年来的油气储量接替率(不含收购)均高于150%,2012年甚至超过了200%。目前,公司营业收入的60%来自油气勘探生产。

这种做专做精油气勘探和LNG业务的战略,重点聚焦高品质天然气资产以及具有竞争优势的业务区域的特点,以及良好的经营业绩为壳牌收购BG奠定了基础。作为并购对象而言,BG是不可多得的优质资产,但高溢价带来的巨额收购成本让众多国际巨头望洋兴叹。

马有失蹄、人有失手。2013年以来BG的快速发展也遇到了阻碍。目前,BG正集中精力发展两个大项目—巴西桑托斯深水和澳大利亚QCLNG。但受投资环境和人力资源等条件的制约,实际进展却不尽如人意,这些项目一再出现延期、超支现象,拖累公司净利润出现下滑。2014年国际油价大幅下跌,上游经营环境雪上加霜,BG出现成立以来的首次亏损,股价大幅下跌30%,从而为巨头并购提供了良机。

收购给壳牌带来了什么?

壳牌与BG合并,在规模实力上不仅具备了与其他业界大佬竞争的基础,而且形成了强强联合和业务互补的效果。

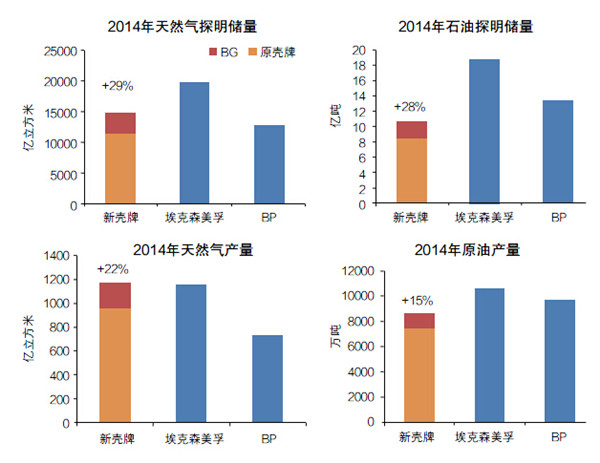

壳牌和BG均是领先的LNG生产商。此次强强联合,新壳牌LNG权益产能将达到3300万吨/年,继续稳坐全球LNG第一把交椅,进一步扩大了行业竞争的领先优势。

从地域分布来看,双方在全球15个国家形成业务互补。新壳牌在澳大利亚和大西洋盆地构建了两大LNG供应和贸易网络,双方现有生产装置和接受终端形成优势互补,进一步增强了在澳大利亚和大西洋盆地的LNG供应和贸易能力。

在澳大利亚,目前壳牌正在推进高更LNG和Prelude浮式LNG项目,BG正在推进昆士兰LNG项目。预计2018年这些项目投产后,新壳牌的LNG产能将增至4500万吨/年。在大西洋盆地, BG拥有美国Sabine Pass LNG项目的权益。这是美国第一个获得能源部和联邦能源监管委员会双重批准的LNG出口项目。公司在东非坦桑尼亚获得了巨大的天然气发现,正着手筹备LNG项目。

除此之外,巴西深水资源项目将显著扩大。壳牌于上世纪90年代进入巴西上游领域,但深水业务进展并不理想,直至2009年BC-10项目一期投产以及2013年中标Libra项目,才建立起一定的深水资源基础。2014年,壳牌深水产量1950万吨油当量,但约80%是来自美国墨西哥湾和尼日利亚,仅有13%来自巴西。

BG于1995年进入巴西,目前已经发展成为外资中最大和最好的资产组合。公司在巴西拥有4个深水项目的权益,已经有5条FPSO(浮式生产储油船)作业,合计产量390万吨油当量。BG与其合作伙伴计划到2018年新增10条FPSO。预计到2020年,新壳牌在巴西深水产量达到2750万吨油当量,是2014年双方产量总和的4倍多。在巴西巴赫希亚斯(Barreirinhas)盆地,BG还拥有10个深水勘探区块,合计面积为7000平方公里。

壳牌与BG合作的后续效应不止如此。

壳牌发布的预计称,两家公司合并后,每年可减少开支25亿美元,将主要来自勘探支出减少、运输和营销费用降低,以及管理运营效率提高等。

新壳牌仍将继续严控投资,2016年投资预算将控制在400亿美元之内,2017年投资额将继续收缩。同时,进行业务整合和资产评估,计划在2016~2018年剥离300亿美元资产。收购带来上游规模的扩大,使得新壳牌将拥有更多的投资选择权,有助于提升投资效益和质量。

壳牌预计,从并购完成至2020年,新公司的天然气一体化业务、深水业务、上游成熟业务和下游业务三大利润创造中心,每年可创造150亿~200亿美元经营现金流。

当然新壳牌能否顺利整合,真正实现并购的意图和效果,还需时间来检验。壳牌已经宣布,将继续通过发放股息和回购股票等方式稳定股价、回报股东,2015年~2016年计划派发每股1.88美元的股息,在2017~2020年计划回购至少250亿美元的股票。新壳牌的发展之路究竟如何,人们正拭目以待。

作者单位:中国石化集团经济技术研究院公司管理研究所

责任编辑:于 洋

znyuyang@163.com