成品油市场回顾与展望

2015年03月19日 14:59 来源于 中国石油石化 作者:龚金双 打印字号

- 最大

- 较大

- 默认

- 较小

- 最小

展望2015年,国内石油供需将继续增长,国内成品油市场形势总体看好,但也面临挑战。

![]()

经济增速下降 油品增速回升

2014年,汽油和柴油需求走势与经济增长和油价走势完全相反。

○ 文/龚金双

2014年,中国石油市场有一些突出且重要的特点。如经济增速下降、国际油价大幅下跌,但石油及原油、柴油等油品表观消费量增速回升;在油价大幅下降,国内炼油能力大幅增长的情况下,国内成品油市场一度出现供应偏紧现象;国家石油市场政策出现突破性进展,成品油消费税连涨,初现税费调节油价机制;油品质量提升加快,各地出现限购现象;中国石油净进口超过美国,成为世界第一大石油净进口国,石油对外依存度超过60%等。

大排量车销售量的增长带动油品市场回暖。(供图/CFP)

石油表观消费量未受影响

2014年,中国经济和重化工业增速下降,国际油价大幅下跌,但国内石油需求增速回升。1-11月,石油表观消费量48466.6万吨,同比增长3.5%,增速比2013年加快0.7个百分点。经济、油价、生活方式、政策和技术,是影响2014年石油需求和石油市场的五大主因。

石油需求与经济增长和经济结构密切相关。2014年,中国经济预计增长7.4%,为24年以来最低,比上年下降0.3个百分点;工业增加值和重工业增加值增速也是几十年来的最低。1—11月,工业增加值同比增长8.3%,比上年同期低1.4个百分点;粗钢产量7.5亿吨,增长1.9%,增速下降5.9个百分点;煤炭产量2014年4月以来一直保持负增长,1—11月原煤产量同比下降2.1%,比上年同期增速低2.4个百分点;十种有色金属产量增长6.2%,比上年同期下降4.3个百分点;汽车产量增长8.4%,同比下降9.7个百分点;发电量增长3.9%,同比下降3.1个百分点。

油价对需求的影响主要表现在两个方面。一是油价持续下跌。为防范风险,石油企业和用户最大限度的降低石油库存。二是用户购买力上升消费成本下降需求增加。不过,2014年石油总库存略有上升。主要原因是:一些炼油设备投产备油、国家战略石油储备和商业储备在油价相对较低位进油以及一些化工项目投产,LPG等化工原料备货,抵消了柴油等油品库存的下降。

政策对石油需求的影响有间接影响和直接影响。国家的经济、环保等政策,促使国家经济增长和经济结构发生变化,间接影响石油需求增长;而替代能源政策、新能源和小排量汽车优惠政策,以及各地政府的机动车限行限购等政策,直接影响石油需求。2014年政策对石油需求的影响有些是向上的,如城镇化,但总体是向下的。值得一提的是,各地的限行、限购政策对降低石油需求并不明显,有的地方还增加石油需求。因为,限行使汽车购买提前突击释放,导致双汽车(同时购买两辆汽车)、大型化,双休日郊游增加等。

新能源汽车的大幅增长、多样化的假日出行,不同程度影响着石油需求。( 供图/CFP)

技术使油耗下降,石油替代得以实施等,技术对石油需求的下降影响更直接。2014年电动汽车等新能源汽车大幅增长;铁路电气化快速发展;铁路货运提速,大量公路货运改铁路运输。生活方式对石油需求的影响是双重的。一方面,假日出行,双休日郊游盛行,汽车大型化和SUV偏好推高石油需求。另一方面,网购正在代替传统购物,城市网购送货多是小型电动车。

如今,电子商务正在走进农村,而网购送货多是小型电动车,对油品销售影响有限。 (供图/CFP)

总之,2014年石油需求走势相对平稳。下半年国际油价的大幅下跌并没有像往年那样造成国内石油表观消费量的大幅下降。2013年3月实施的新的成品油价格机制以及国内石油市场较长时期的相对疲软使国际油价大幅下跌的去库存化功能减弱,同时国际油价大幅下跌刺激石油需求增长,加上新炼厂开工和储备储油等,支撑石油需求。前11个月中1月石油需求量最高,达4880.2万吨。这也是历史最高月度需求量,同比增速达到7.9%。

与石油需求类似,原油需求走势依旧平稳,月底和季度走势与石油类似。1月需求量达到4565.4万吨,为历史最高水平,同比增长7.5%。1-11月,原油表观消费量46939.7万吨,同比增长5.5%,增速比上年上升2.2个百分点,比石油快2个百分点,原油库存有所增长。

汽油、柴油需求增速差异性大

2014年,国内各石油加工产品需求增速继续延续前几年的明显分化态势。与生活关系较大的汽油等产品需求继续较快增长,而与经济关系较大的柴油等产品需求继续低速增长甚至大幅下降,LPG等产品例外。

按国际经验,中国汽车消费正处于快速增长期。同时,国际油价大幅下跌调和油优势下降,国家加强和规范消费税的征收以及油品质量升级,挤压非正规隐性油的生存空间;加上人们出行增加和汽车大型化偏好等,汽油需求快速增长。1-11月,汽油表观消费量9507.9万吨,同比增长11.7%,增速比上年加快3.9个百分点。由于国内航煤销售价格滞后国际油价变化,国际油价持续大幅下跌使国内价格较大幅度高于国际价格,一些航班选择在国外机场加油,使航空运输仍较快增长,但航油需求增速下降。1-11月煤油表观消费量2167.0万吨,同比增长6.8%,增速比上年下降4.5个百分点。

尽管经济增速下降,经济结构持续调整,替代燃料较快增长,但由于人们出行火热、物流较快发展等,柴油需求由跌转升,库存下降,2014年下半年全国很多地方出现柴油供应偏紧现象。1-11月,柴油表观消费量15664.3万可吨,同比增长0.9%,增速比上年加快1.5个百分点。由于一些以LPG为原料的PDH等项目投产,LPG需求快速增长。1-11月,LPG表观消费量2939.6万吨,同比大幅增长16.3%。中国化工进口原油增加和中海油增供,地炼获得的原油量增加,地炼燃料油加工原料需求下降等,燃料油表观消费量大幅下降。1-11月燃料油表观消费量3077.1万吨,同比下降13.6%。

从走势看,汽油和柴油需求走势与经济增长和国际油价走势完全相反,是历史上少见的。2014年1-11月,汽柴油需求走势波动走高,10月最高。煤油需求走势受国际油价走势和经济走势影响,下半年波动下跌。而往年是一路波动上涨。

因成品油需求增速回升,特别是作为主要平衡参照的柴油需求增速回升,原油加工量增速回升。2014年1-11月,原油加工量45540.9万吨,同比增长4.7%,增速比上年加快1.4个百分点。月度原油加工量与柴油需求走势相似,波动上涨,10月最高。

此外,受需求和盈利情况不同等因素影响,煤油生产效益较好,产量增长最快,且提速;燃料油国内需求大幅下降,产量有所下降;而LPG需求快速增长,产量增长较快。各石油产品产量月度走势基本与各自的需求走势类似。

受资料条件限制以及国际油价下跌、国内成品油市场较疲软等因素影响,2014年国内原油产量增速下降。2014年1-11月国内原油产量19177.3万吨,同比增长0.4%,增速比上年下降1.3个百分点。从月度走势看,原油产量相对平稳,10月最高,为1793.58万吨,但低于上年同期。

石油加工产品供需矛盾仍突出

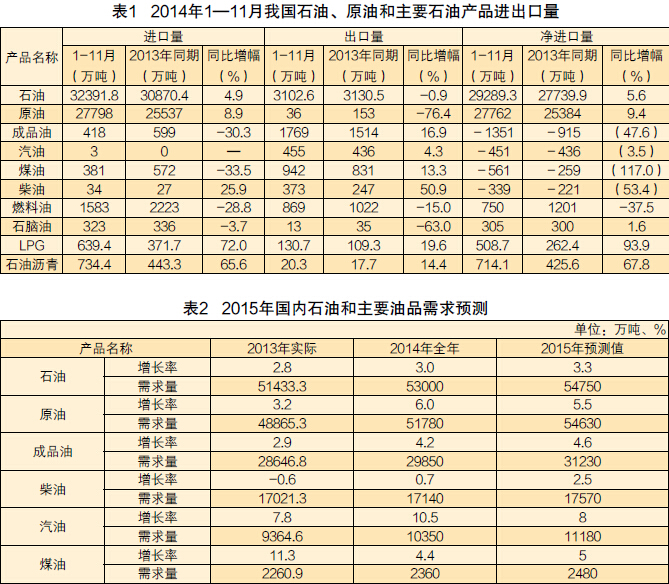

国内原油产量增长远低于成品油需求和原油加工量增长,导致原油和石油净进口量较快增长,再加上新炼油设备投产备油和石油储备储油等原因,原油净进口量增速快于石油。2014年1-11月,石油和原油净进口量分别为29289.3万吨和27762.9万吨,同比分别增长5.6%和9.4%,增速比上年分别加快2和5个百分点。对外依存度分别达60.4%和59.1%。中国已成为世界最大石油净进口国。原油和石油进口量走势与石油需求走势类似,走势相对平稳,1-11月中1月最高,且均为历史最高水平。

继2012年、2013年后,2014年我国汽、煤、柴油继续全面净出口后,净出口量大幅增加,LPG、石油沥青等石油产品净进口量大幅增长。石油加工产品供需结构性矛盾仍较突出。1-11月汽、煤、柴油净出口量分别为451万吨、561万吨和339万吨,同比分别大幅增长3.5%、117.0%和53.4%;LPG和石油沥青净进口量分别为508.7万吨和714.1万吨,分别增长93.9%和67.8%;石油产品总计净进口量仍达1526.4万吨,同比大幅下降54.3%。

1-11月,我国原油净进口量占石油净进口量的比例上升到94.8%,比上年上升3.2个百分点。前四大净进口石油产品依次是燃料油、石油沥青、LPG和石脑油,而上年依次是燃料油、石油沥青、石脑油和LPG。2014年我国石油及主要石油产品进口量见表1。

消费税连续上调

2014年,国内成品油价格调控出新招。在国际油价大幅下跌的时候,国家连续上调国内成品油消费税,在价格调控方式上向市场化和与国际接轨方向靠拢。由于用税收调节国内成品油价格可以兼顾国家经济发展、社会稳定、调控石油供需等,所以利用税收调节国际油价是国际上许多国家惯用的方法,是市场化手段,也是国内许多专家学者一直呼吁的。

2014年全年,发改委共18次调整国内汽柴油价格,上调了4次,下调了14次。下半年国际油价持续下跌,7月22日起,国内汽柴油价格出现了“十一连跌”。全年汽油共下调了2055元/吨,柴油下调了2205元/吨。

2014年下半年,国际油价大幅下跌,国内成品油价格持续下降,地炼毛利空间减小。同时,国家不断加强税收征收和规范,提高成品油质量要求等,地炼生产受到影响,开工率下降,柴油供应下降。而在国际油价持续大幅下跌、国内柴油需求较长时间较疲软的情况下,石油企业和用户柴油库存低,没有缓冲剂,造成下半年全国许多地区出现柴油供应偏紧的状况。

责任编辑:周志霞

znzhouzhixia@163.com

![]()

羊年石油需求增速小幅回升

2015年,我国石油需求在平稳增长的同时,石油市场将面临从价格竞争向多种经营领域发展的挑战。

○ 文/龚金双

2015年,世界经济将在美国经济引导下温和复苏。中国继续在稳增长、调结构的政策等因素的影响下,经济将相对稳定,增速与2014年基本持平;在国家政策支持和技术进步等因素影响下,石油替代继续发展;国际油价将稳定在年初的低位甚至后期上升,去库存化现象减弱,还将有补库需求;石油化工、石油储备等较快发展。2015年,中国石油需求和成品油需求增速将进一步小幅回升。预计2015年,我国石油表观消费量达到5.48亿吨,增长3.3%;原油表观消费量5.46亿吨,增长5.5%;成品油表观消费量3.12亿吨,增速加快至4.6%。

影响石油需求的四大因素

影响2015年石油需求的主要因素有四点。一是经济增长和经济结构;二是替代;三是库存;四是政策及其他因素。

2015年,经济增长和经济结构对石油需求增长的弱化影响将有所减轻。2015年,美国经济复收动力增强,欧元区和新兴经济体经济增速有望小幅回升,低油价等有利于世界经济增长,世界经济增速可望小幅回升。世界经济增速回升对中国经济是利好,但形势仍将复杂多变,具有不确定性,保持7%以上的增速。中国经济正处在从10%以上的高速增长转向7%以上的中高速增长的换档期。由于2015年是换档的关键年,中央经济工作会议提出要努力保持经济稳定增长,坚持宏观政策要稳、微观政策要活、社会政策要托底的总体思路,所以经济增速目标是7%。低能源价格对中国经济有一定的利好作用。未来一段时间稳增长和调结构是中国政府经济工作的主线,但经过前些年的调整,后期进一步调整经济结构带来的石油和能源需求下降的效果将弱化。

替代方面,近年来中国对石油需求的替代占比大和发展快的主要是天然气和新能源汽车。2015年,天然气和新能源汽车仍将快速发展。天然气和新能源汽车替代石油不但能减少石油需求,还能减少排放,有利于环境保护,是国家长期能源战略,不会因短期的油价下跌而改变。同时,石油供应充足和价格下跌也将导致天然气供应充足和价格下跌;新能源汽车,特别是电动汽车技术正在快速发展,带动新能源汽车快速发展。国家核准的燃料乙醇、煤化工等替代项目受油价短期下跌的影响也将较小。隐性替代将受到影响。如调和油、国家未核准的燃料乙醇、甲醇等因油价下跌,油品质量升级等,替代量将下降。

因成品油价格机制调整,石油需求较疲软,2014年下半年国际油价大幅下跌等原因,近两年来国内石油市场处于去库存化状态。目前国内柴油等油品的库存已很低,再去库存化的潜力已很小。在国内石油需求旺盛和国际油价上涨的情况下,国内石油市场将补库。一些炼油装置、管道和油库投产也有备油需求。

影响石油需求的因素还包括政策因素。各地的机动车限行限购政策,各地的环保政策以及地方保护主义等对石油需求都有影响;油价下跌刺激需求增长;地缘政治、气候变化等偶然突发因素对石油需求也会产生影响。此外,2014年各石油产品需求基数对2015年各石油产品需求增长情况也将有所影响。

价格竞争将向纵深领域发展

根据上述分析,并考虑各石油产品的不同情况,预测2015年国内石油需求为5.475亿吨,增速比2014年有所上升;原油需求约5.463亿吨,增长5.5%;成品油需求3.123亿吨,增速加快至4.6%。2015年石油和主要油品需求见表2。

2015年原油产量缓慢增长。2014年,国内原油产量增速跌破波动区间下限1%。2015年,世界石油供应充足,价格相对较低,国内原油产量将受到影响,估计原油产量增速较低。预测全年原油产量2.11亿吨左右,增长0.5%。根据近年炼厂开工率、各石油产品产量收率,并考虑2014年和2015年新炼厂投产情况,以及各石油产品供需状况等,预计2015年原油加工量为5.2亿吨,增速加快至4.4%;成品油产量3.27亿吨,增长4.5%;汽油、煤油和柴油产量分别为11690万吨、3140万吨和17910万吨,同比分别增长7.6%、5.5%和2.6%。根据需求和生产情况,预计2015年石油和原油净进口量分别为3.365亿吨和3.353亿吨,分别增长5.2%和8.9%,石油和原油对外依存度将分别达到61.5%和61.4%。汽、煤、柴油全部净出口。

2015年,我国石油需求仍将较平稳增长,国内原油生产能力继续增加,世界石油供应充足,国内炼油能力继续扩张,成品油价格调整频率高市场投机环境减弱,加之国家调控市场和石油公司应对各种风险的能力日益增强,利用税收等手段调整国内成品油价格等,将使国内石油市场呈现供需总体相对平稳态势。

尽管如此,2015年国内石油市场仍然面临着挑战。随着炼油能力继续增长,替代能源增多,中石油、中石化两大龙头以外的经营者实力增强,原油进口使用权范围扩大,成品油进口继续实行优惠关税,成品油流通体制改革有望深化等,市场竞争将日益激烈,竞争方式将从价格竞争进一步向服务、质量、品牌、多种经营等纵深领域发展。

目前,我国有些油品库存较低,如果某种原因影响其国内供应或增加国内需求,抑或国际油价较长时间上涨导致市场购买和补库心理较浓等,会导致相应油品一段时间内供应偏紧。

责任编辑:周志霞

znzhouzhixia@163.com